来源 | 美业新纬度

中国城市化有两条路线:一是城镇化,强调发展中小城市;二是城市化,发展大城市,强调集约制。

疫情之下,美业出现的变化归根结底是城市生活发生了变化——当人口流动被限制,消费信心被打击后,市场必然会给出相应的反馈。

然而在面临相同的大环境时,每座城市因为人口规模、所处位置、气候、人文等因素的不同,导致不同层级城市的美业生态也不完全相同。

一线城市的品牌在下沉;新一线城市正在出现密集的创新和探索,未来有望成为中国美业新的发展引擎;二线城市的美业消费保守,尤其升级性消费相对疲软,需要外部因素进行刺激。

城市在移动和重构,城市之间的差距会越来越大,“深圳”和“鹤岗”同时并存,美业的发展差距也会逐渐拉大,有失落亦有崛起,有覆灭亦有新生,寻找新路径的脚步从来不会停止。

《2022中国美业白皮书》的第二部分为“城市美业新矩阵”,我们在一线、新一线、二线城市中选取了4座代表城市,分别调研了每个城市的美容、美发市场数据、消费者行为数据,分析了各层级城市的发展特色和潜在机会。

本期发布内容选自第二部分的两个章节:进击的城市美业、一线城市的“空城记”,请读者惠阅、交流。完全版报告稍后发布。

01

进击的城市美业

1. 中国生活美业城市地图:这届年轻人不爱进美容院,却格外钟情养生消费

中国生活美业城市地图

各个地方的人都在对抗脂肪,但贵阳人做得最有声势,他们的“轰脂”连锁店在本地开到40多家分店。

贵阳旁边的成都爱SPA,一边按摩一边睡个午觉成为了成都人的潮流生活。地图的另一边,深圳的痛症按摩店则受到了广泛的欢迎。

沈阳爱白净,既有专门的美白店,也有连锁型的传统祛痣店,与其它城市的祛痣店不同的是,沈阳的祛痣店被列入非物质文化遗产,最早可追溯100多年的中医祛痣历史……

总体来看,中国美业市场呈现出地区发展不均衡的特点,大量消费升级留白空间将伴随经济走强逐渐被填充。

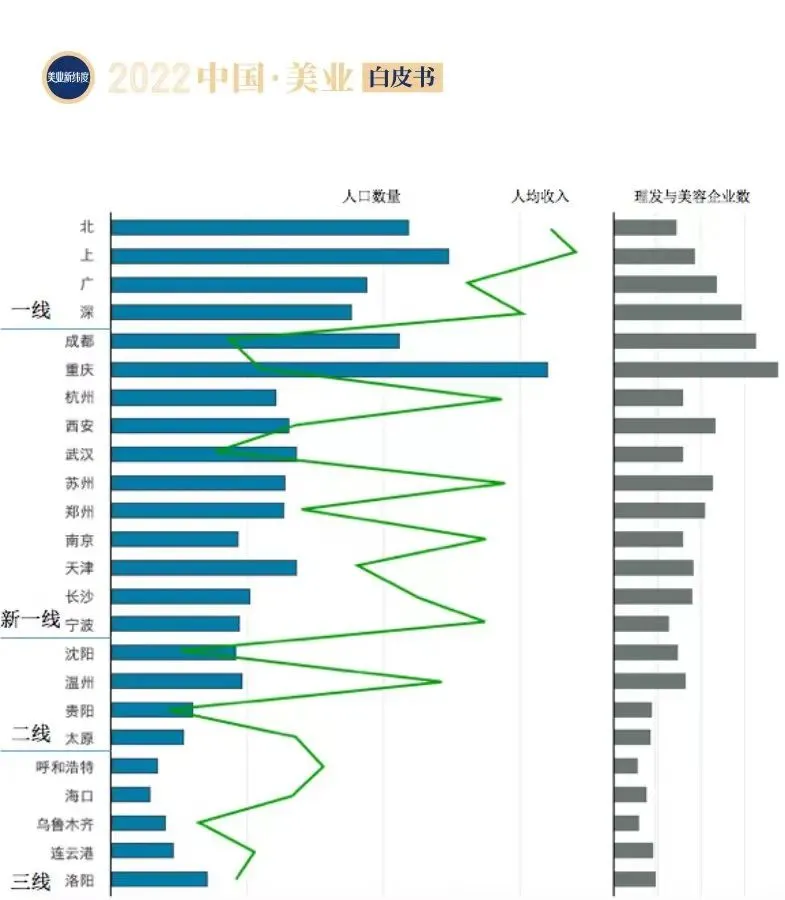

2. 城市人口、经济与美容美发企业数量的正向增长

整体来看,美业企业数量与城市人口数量正相关,但也有不完全符合规律的地方,比如在全部被统计城市中,上海的人口数量排第二,人均收入排第一,但上海的理发与美容企业数量仅排第八。北京的情况与上海类似,人口数量排第三,人均收入排第二,但理发与美容企业数量排在十名开外。

2021年城市人口、经济与美容美发企业数量情况

综合来看,北上两个城市的美业商家虽然不占数量优势,人均拥有的门店数量不多,但品牌专业度更高,接待能力更强,排名前列的人均消费为这些品牌带来了生存、发展的机会。

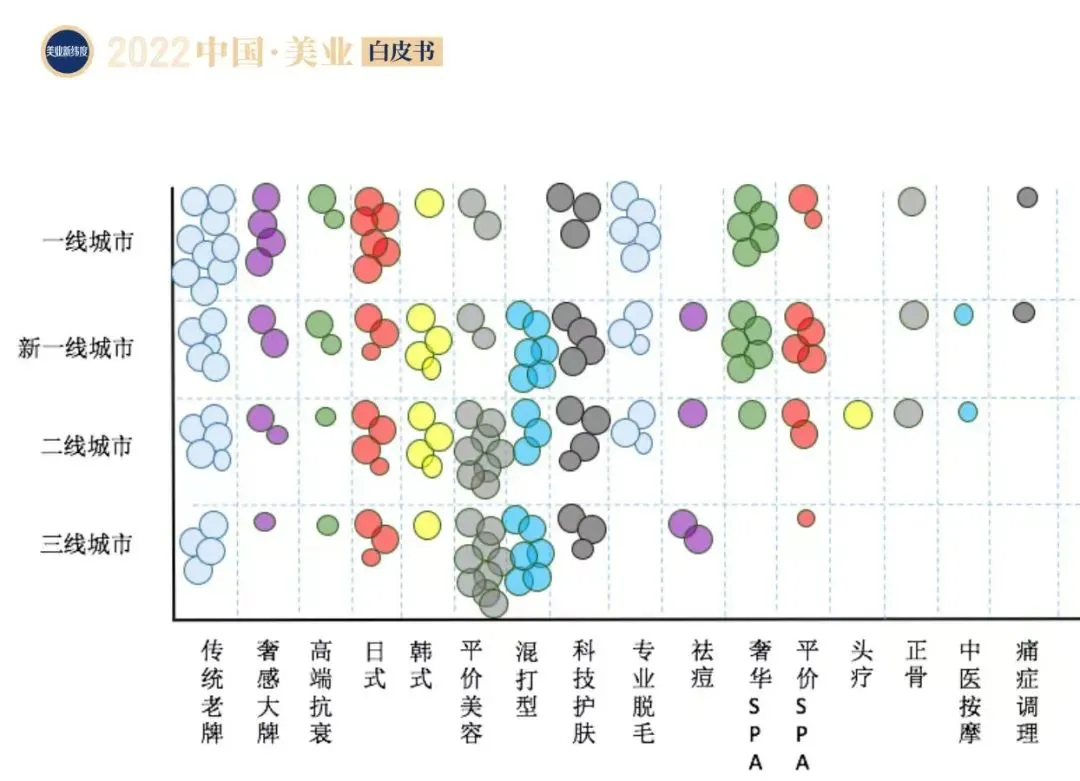

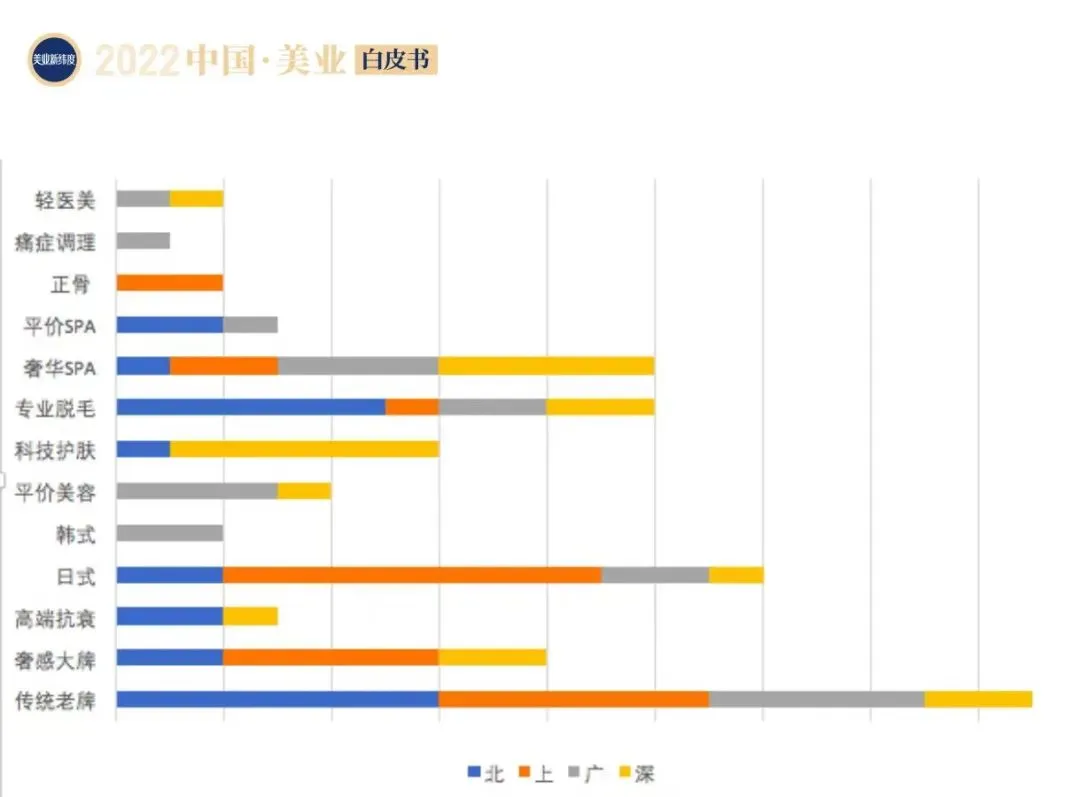

3. 美业主要门店类型逐线城市渗透情况

每线城市都有本地经营10年以上的传统老牌商家。

日式和科技的概念虽然已经在各线城市普及,但定义各不相同,品质参差不齐。奢感、高端定位、专业脱毛,及SPA服务均属于升级性消费,目前正在从一线城市逐渐向下线城市渗透,至三线城市为止。

美业主要门店类型逐线城市渗透情况

注:

“平价”普遍为单店,除了价格便宜外,服务方面鲜有特色

混打型指的是涉及科技、日韩、连锁等元素,但都不突出。这一类门店往往捕捉到了市场需求,但在经营中却力不从心,经营者缺乏决断力和执行力

传统老牌指的是创立较早的连锁品牌,以及在当地干了10年以上的连锁品牌

高端抗衰指产品定位于高端品牌,客单价普遍在500元以上的抗衰品牌

02

一线城市的“空城计”

北京、上海、广州、深圳,这4座一线城市总占地面积为3.2万平方公里,占总国土面积的0.33%,但2021年的常住人口约8326万,占总人口的6%。

资源和人口的高度集中,让早期在一线城市布局的美业品牌吃到了市场红利,但如今一线城市成为内卷最严重、经营成本最高的地区。伴随着新一线城市、二线城市的消费升级,一线城市的美业品牌开始“出逃”,这既是降低经营成本的无奈选择,也是拓展市场的主动行为。

1. 一线城市美容、美发生态

一线城市美容生态

注:受地域发展和行业发展差异的限制,我国各城市整体美业消费仍停留在比较基础的阶段,作全样本分析差异不大,也不可行。因此在样本选择方面,我们首先在被分析城市选择2~5个热门商圈,每个商圈选取美团热榜top10商家作为分析样本。选取热门商圈和热门商家作分析,能反映行业的发展趋势,也更具观察意义。

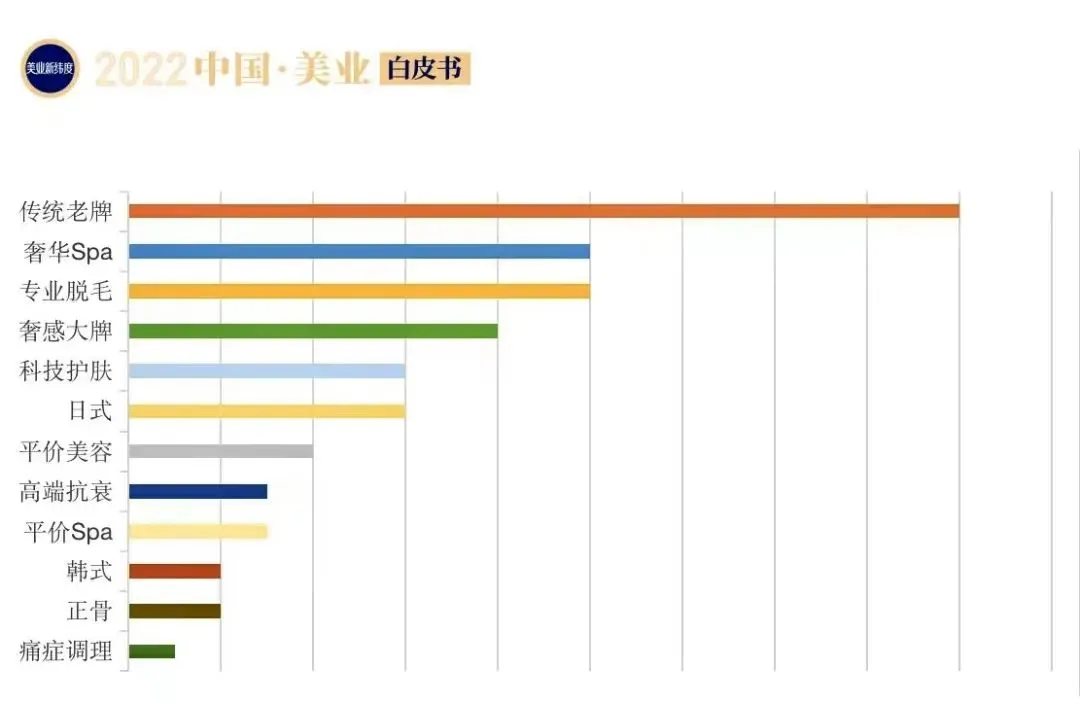

一线城市具备开放包容、信息渠道广阔,以及居民收入较高等特点,因此过去数十年是商业品牌抢占一线城市的阶段,在这里立足就象征着实力,意味着引领潮流,因此传统老牌至今仍是一线城市重要的美容业态。

在一线城市较强的消费力影响下,奢华Spa、奢感大牌也占据了较高的份额;而随着皮肤管理、轻医美的兴起,专业脱毛、科技护肤、抗衰等服务正在快速崛起。

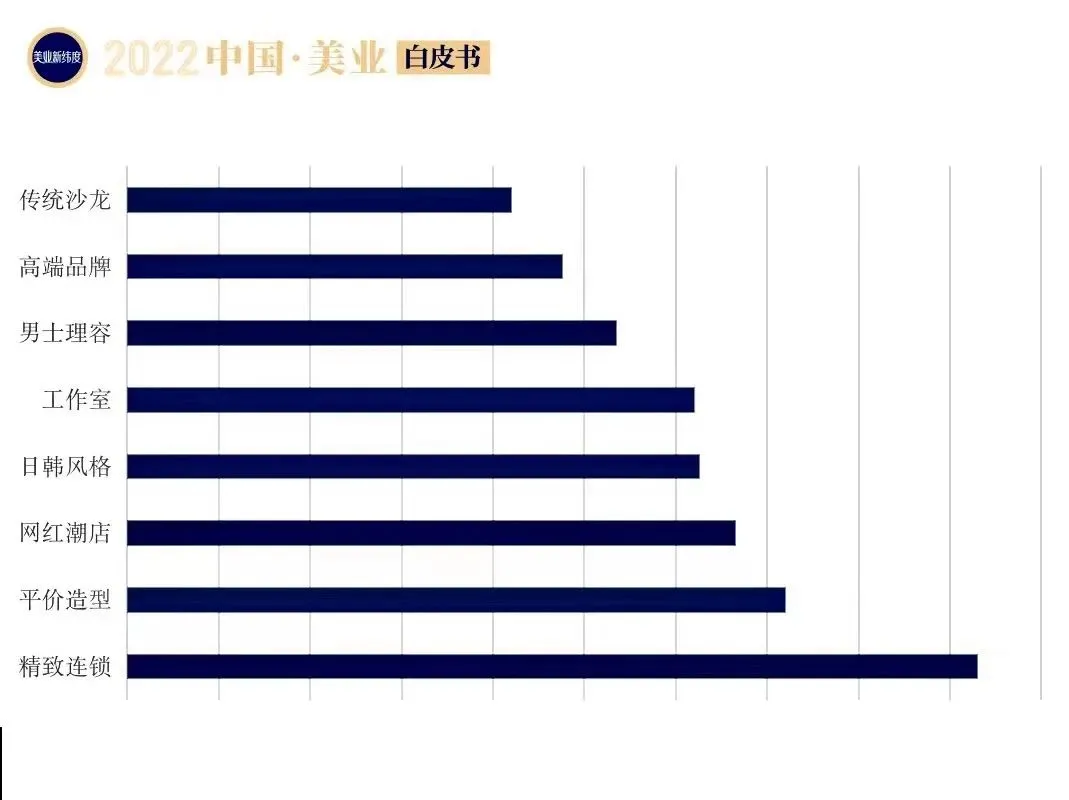

一线城市美发生态

一线城市美发生态

相比于美容,美发的变革更快,传统沙龙经历了转型升级和分解,在一线城市的占比最低;男士理容、网红潮店是一线城市近几年增长势头最强的两大业态;而注重门店设计、风格塑造的连锁品牌在疯狂抢占一线城市市场,成为了最主流的美发业态。

2. 代表城市美容、美发生态

美容板块

代表城市美容业态对比

北京的主要特点是传统老牌占比较高,用户热衷脱毛服务;

上海最明显的特点是认可日式服务和正骨,对奢感大牌的消费力也尤为强势;

会生活的广州用户则撑起了一线城市平价美容的大半江山,另外还热衷于韩式美容服务;

作为最年轻的城市,深圳的用户愿意把钱花在科技护肤和奢华Spa上,工作再忙,也要用最高效的方式追求美和健康。

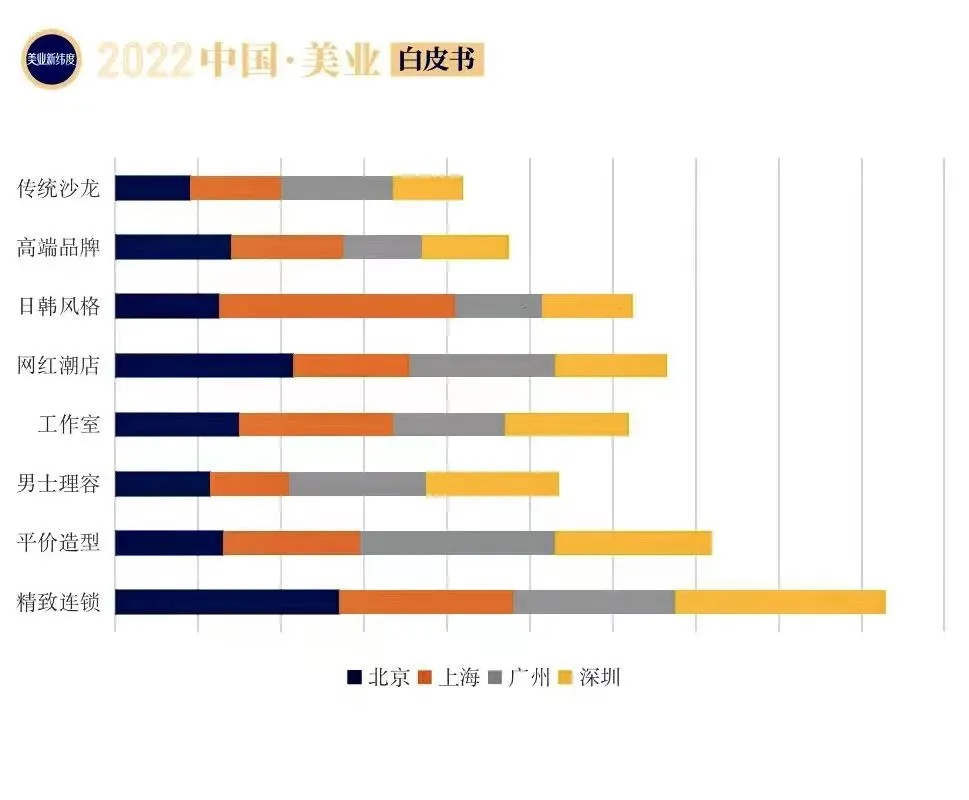

美发板块

代表城市美发业态对比

一线城市消费者对精致连锁业态表现出了一致的认可;

平价品牌和男士理容在广州、深圳发展得更好,而工作室品牌在北京上海找到了生长的土壤;

另外,北京的网红潮店多,上海依然把握住了日韩风格。

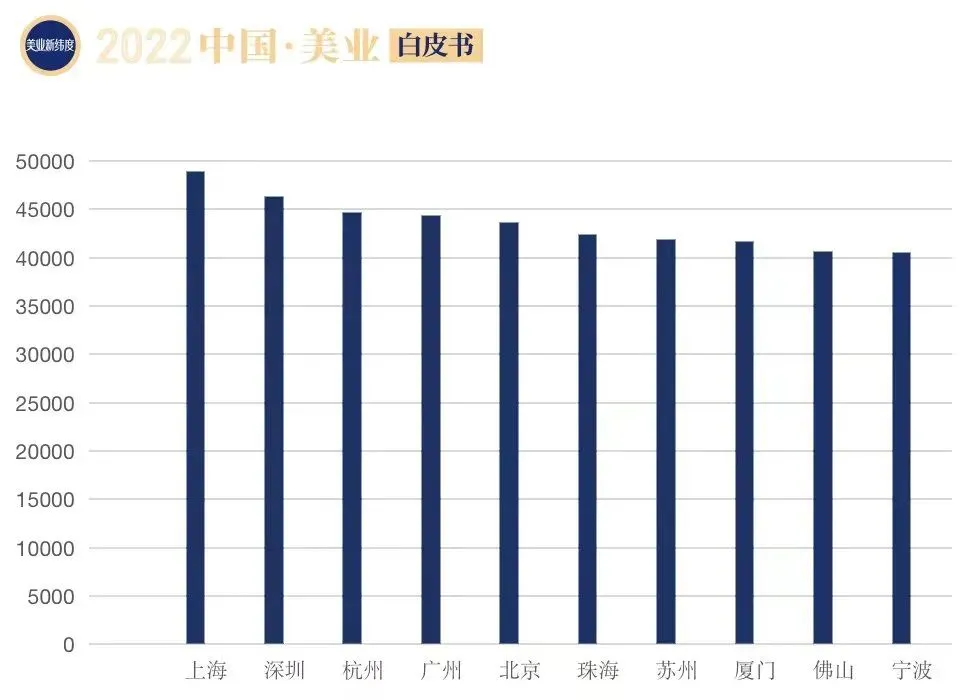

3. 各城市消费力:中国生活美容消费一线城市——“北上杭南成”

根据相关统计,2021年居民人均消费支出前十的城市为:

2021年居民人均消费支出top10城市

从美业消费看来,客单价排名前列的并非都是一线城市,杭州、南京、成都已经超越广州和深圳,成为美业人均消费仅次于上海、北京的城市。

2022年,中国生活美容消费客单价前7城市

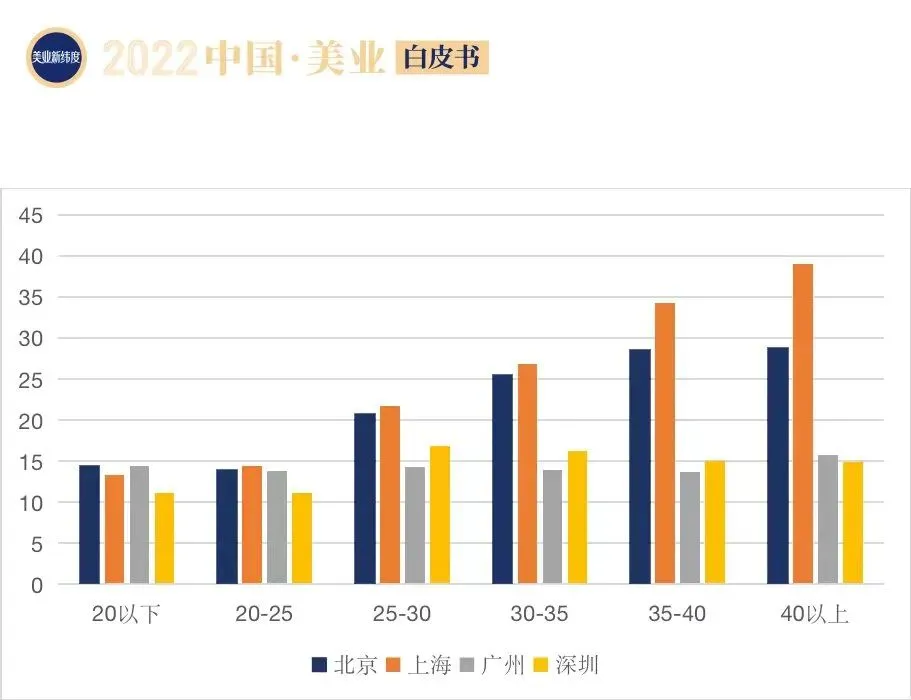

4. 一线城市美业消费者分析:上海年龄越大消费力越强,广州全民爱美

北上消费者年龄越大花费越多,北京、上海20岁以下用户的订单占比分别为14.5%和13.4,随着顾客年龄增长,40岁以上用户的订单占比分别达到了28.6%和34.3%。

一线城市美业消费者各年龄段占比

一线城市消费能力普遍强,但是消费者也呈现出了以下几个特点:

北京、上海:年龄越大消费能力越强

北京和上海在这一点的表现尤为明显,北京、上海20岁以下用户的订单占比分别为14.5%和13.4,随着顾客年龄增长,40岁以上用户的订单占比分别达到了28.6%和34.3%。

广州:全民爱美,均衡消费

广州各年龄段订单占比差距不大,虽然20岁以下用户占比达到了14.4%,但占比最多的仍是40岁以上用户(15.5%)。

深圳:年轻人支撑起的年轻城市

占比最高的年龄段来自25~35岁,占比达到了33.2%,不愧为最年轻有活力的城市。

5. 一线城市品牌生存指南:服务和技能的品质化升级

对于一线城市的门店来说,消费者有较高的认知,不容易被一时的流行趋势所带动,因此决定门店生存发展的真正基础是品质化而不是流量。

品质化包含了服务和技能两方面。

服务:美业始终提倡全方位、全流程的贴心服务,但随着品牌对客户的分流,传统的微笑服务、鞠躬服务已经不能打动消费者了,而塑造了文化、社交属性的品牌则更能打动消费者。

北京的美甲品牌LILY NAILS占据北京最热门商圈,拉近与目标客群的距离,然后引入青山周平、韩文强等设计师的作品理念,用强烈的视觉刺激打造了高端化和品质化服务名片。

技能:“成分党”的涌现,表明消费者对护肤和美容的认知有了跨越式提升,因此美容服务又逐渐回归到效果本质上。

以上海的皮肤管理业态为例,为了突破同质化困境,凸显服务效果,品牌将项目名称挂在了招牌上(海菲秀·JAGU佳瑰皮肤管理),为了体现个性化服务,开始强调“定制”(LAPO量肤定制实验室),为了体现产品的安全性,“日式皮肤管理”在一线城市走俏。

6. 一线城市需要什么样的门店?

除了能提供高品质服务和技能的门店外,还有哪些品牌能在一线城市立足?

1)特色服务门店

深圳美容品牌“百丽雅”从一个顾客的角度出发,记录她与门店或者服务进行接触、接受、互动的完整过程,形成了“服务体验地图设计”,这套服务体系共有几个关键点:

a.完整的顾客画像:掌握顾客的职业、偏好、消费等基本信息

b.清晰的用户目标/预期:了解顾客到店的目标及对服务的预期

c.服务触点:美容师要明确和把控服务初值、峰值、终值(顾客从预约、到店再到离店,百丽雅设置了21个用户触点)

根据以上信息,门店可以更具针对性地为顾客提供接待和美容服务,提高顾客满意度。

2)特长能力门店

有品项设计、服务体验或者营销手段等长板,并将品牌与能力长板完成绑定。

北京的科技美肤品牌“璈然”,借助创始团队的海外经历全部选择进口品项,比如法尔曼、修丽可、德美丝、飞顿等。门店位于互联网公司林立的望京地区,目标客群也精准地指向高学历、高素质、高收入人群,客单价也达到了2000元左右。

3)特定客群门店

定位明确,客群精准,并针对性地做门店装修设计和品牌营销,这一类型的门店代表是专业男发店。

随着复古潮流和街头文化的传播,一线城市的男性开始追求更精致的美发服务,欧美国家的barbershop业态便在一线城市生根发芽。

“东方先生”是一个创立于2019年10月的专业男士美发品牌,目前已经在北京开设了8家门店。

7. 影响一线城市美业经营的关键要素

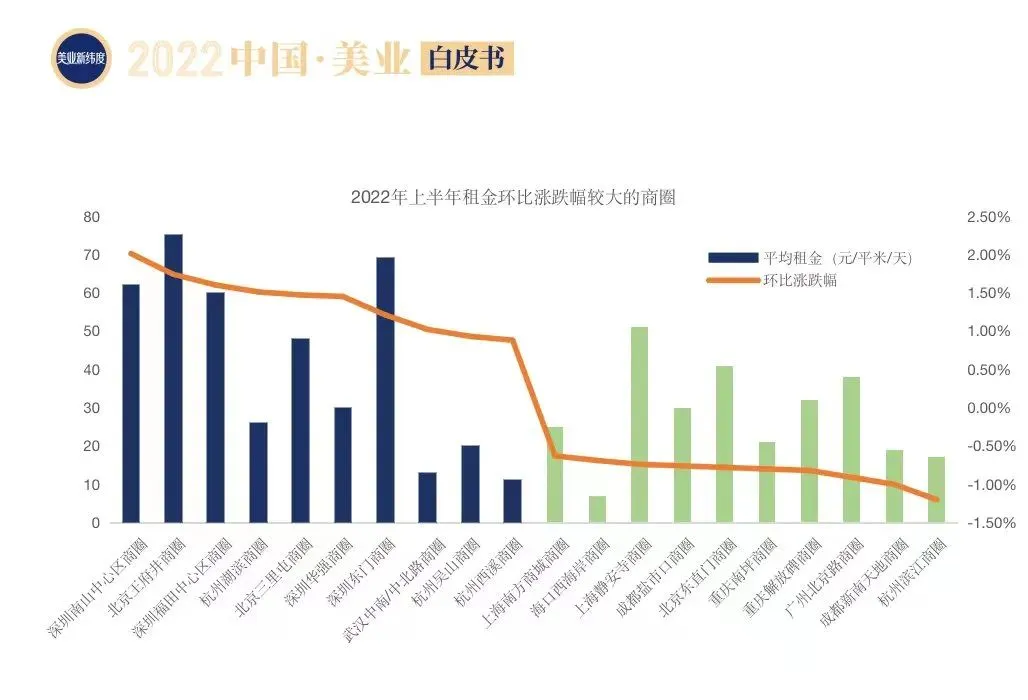

一线城市的商业地产开发已经到了相对饱和的阶段,市场存量远远大于增量,为了抢占热门商圈,商家必须要背负越来越高的租金和人力成本。

根据中指数据,2022年二季度,一线城市商圈写字楼租金环比上涨41.7%,远高于二线城市的27.3%。整个上半年,租金环比涨幅最大的商圈中,一线城市占据了绝大多数。

疫情加剧了成本压力,于是2021年开始,一线城市的美业品牌开始了转移和拓展。

随着城市消费水平和人口规模的提升,新一线城市、二线城市的消费潜力迅速爆发,从一线城市到新一线城市和二线城市降维打击,品牌也更容易取得当地消费者的认可和信赖。

1

END

1

关注:美业新纬度

编辑 | 柳 叶

欢迎分享到朋友圈

·2022中国美业白皮书(1):首次下跌后,美业开启新周期

·线下沙龙:2023年美业进入新周期,如何实现内生长?

·“美容院第一股”背后,美丽田园的面子和里子

·消费复苏进行时,美业品牌如何挺过“生死100天”?

·年轻人染发、美甲自由,疫后“悦己消费”时代来临

洞见趋势/案例分享/独到见解

美业新知平台

陪伴美业人成长

让我知道你在看哟

原创文章,作者:美业新纬度,如若转载,请注明出处:https://www.meiye.net/139187.html