能否打破增长瓶颈?

近日,上美集团公布了上市后首份财报。

2022年,上美集团的营收、毛利和净利润均表现下滑,全年收入为26.75亿元,同比减少26.1%;毛利为17亿元,同比减少28%。利润为1.37亿元,较2021年的3.39亿元同比减少59.5%,接近腰斩。

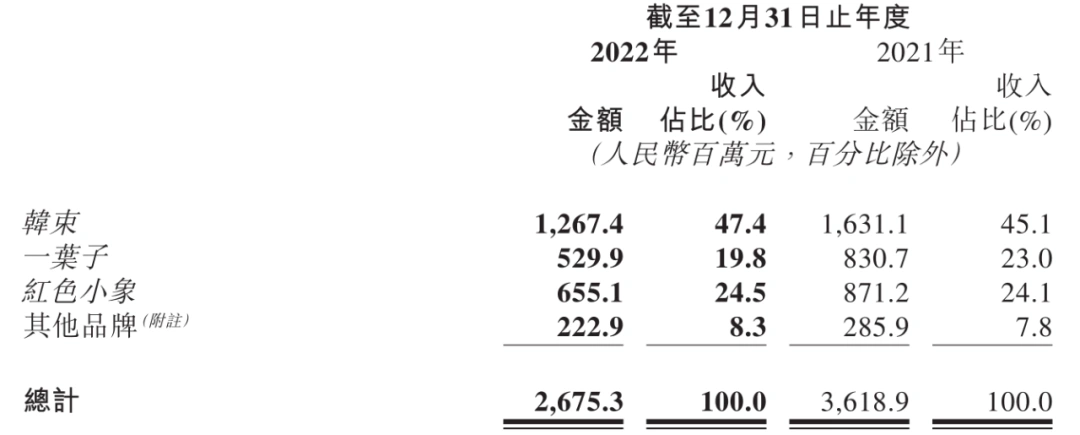

上美集团旗下拥有韩束、一叶子、红色小象三大主力品牌,贡献约9成的营收。2022年,三大品牌的收入分别为12.67亿元、5.3亿元和6.55亿元,均较上一年下滑,其中一叶子下滑速度最为显著。

与大幅缩水的业绩、增长乏力的业务形成鲜明对比的是,2022年上美的营销投入仍处于高位,且占比进一步提升。2022年,上美集团的销售和分销开支为12.58亿元,占到总营收的47%,为四年来最高水平。居高不下的营销费用直接拉低了利润水平,2022年上美集团的净利率为5.12%,而上一年为9.4%。

这家靠微商起家,借助微商渠道红利崛起的公司,曾因“40天回款1亿”的惊人数据被业内称为“第一微商”,还在后来直播带货中抢占先机,吃到第一波红利。但近些年在国货美妆转型的浪潮中,渠道转型难题、缺少核心单品等因素,却让这家公司逐渐掉队。处于转型焦虑之中的上美集团,还能找到新的增长点吗?

增长失速,韩束撑起5成营收

2022年,上美集团遭遇了营收、净利润下滑等多重打击。在这份不如意的成绩单背后,韩束、一叶子和红色小象三大主力品牌集体陷入负增长,而集团的营收也更加依赖头部品牌韩束。

作为公司的第一大收入来源,韩束在2022年收入为12.67亿元,较上一年减少22.3%,财报称主要是由于宏观环境影响,线上自营渠道的销售收入减少。

韩束是上美最早创立的品牌,曾在微商渠道创造出40天销售一个亿的纪录,获得“第一微商”的称号。在后续转型电商的过程中,韩束靠直播和KOL带货,在总营收的占比逐年提升。2022年,韩束在总营收的比例达到47.4%,撑起了上美集团的半壁江山。

与韩束相比,其他品牌的下滑态势更为明显。其中一叶子已经进入逐年下滑的阶段,2019年至2021年,一叶子的营收分别为10.51亿元、10.07亿元和8.31亿元。2022年,一叶子的营收为5.3亿元,同比减少36.2%。

主打植物护肤概念的一叶子,曾是上美集团的营收支柱,营收占比一度高达36.6%。由于产品力较弱、主打中低端价位,一叶子在激烈的市场竞争中逐渐败下阵来。目前一叶子的营收占比降至19.8%,被第三大主力品牌红色小象反超。

专注儿童洗护领域的红色小象,是上美集团布局母婴护理赛道的首个品牌,在细分领域内占据第一的位置,增速曾领跑韩束、一叶子等其他品牌。2022年,红色小象的收入呈现大幅下滑,同比减少24.8%至6.55亿元,目前在总营收占比约24.5%。

在主品牌受到冲击的情况下,上美集团的毛利率面临着下滑。受韩束、一叶子和红色小象三大品牌毛利率变动的影响,上美集团在2022年整体毛利率为63.5%,较上一年的65.2%有所下滑。

业绩大幅下滑、品牌增长乏力,对于上美集团而言,遭遇的困境还不止这些。这些年,上美集团持续拓展新品类、聚焦细分赛道,试图打造第二增长曲线,但却收效甚微。

在上美集团的品牌矩阵中,韩束、一叶子和红色小象定位大众市场,为公司贡献了大部分收入。为了推行多品牌策略,上美集团从2019年起陆续打造了高肌能、安弥儿、极方等其他品牌,向敏感护肤、中高端孕肌护理和护发产品拓展。

2022年,上美集团也未停止孵化新品牌的脚步。上美集团接连推出了多个新品牌,包括功效护肤品牌“一页”,主要专注婴童敏感肌;还有专业护肤品牌“安敏优”,针对敏感肌人群;以及正在筹备的高端抗衰老护肤品牌“山田耕作”。不过持续投入资源打造的新品牌,目前在总营收占比仍不到10%,未激起太大的水花。

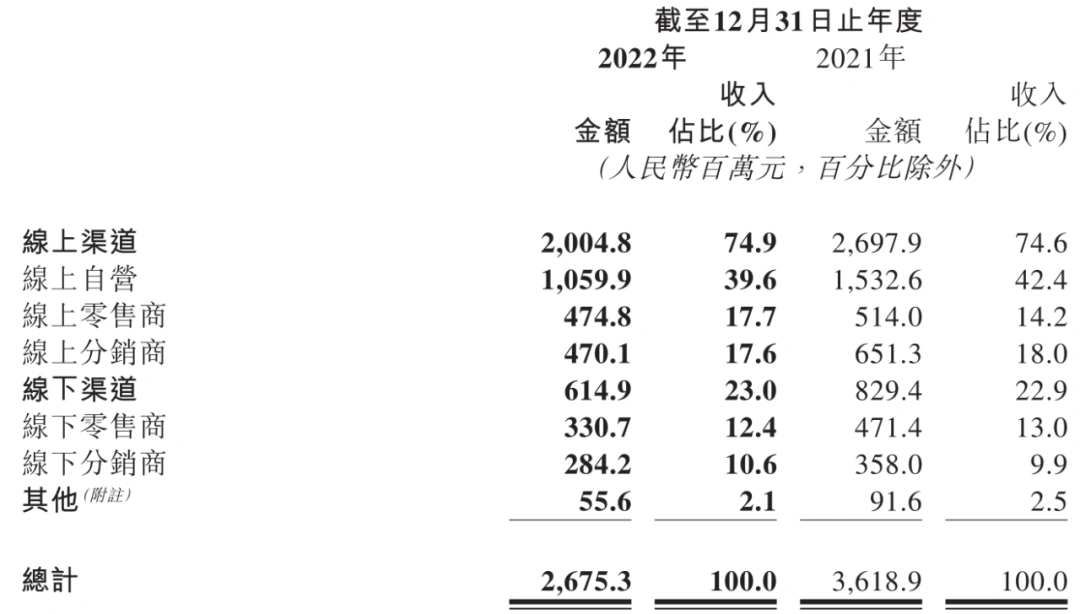

渠道方面,由于上美集团近几年加大对线上渠道的布局,目前线上渠道的收入占比已达到74.9%,线下渠道占比降至23%。不过在2022年,线上和线下渠道收入均呈现大幅下降。其中,来自线上自营、线上零售商和线上分销商的收入分别下滑30.8%、7.6%和27.8%;线下零售商和分销商分别下滑29.8%和20.6%。

砸钱营销,难解转型焦虑

作为一家老牌国货美妆,上美集团这些年的兴衰历程,也与渠道切换和流量变迁紧密相关。擅长以营销玩法打响知名度,上美集团早年通过冠名各大卫视综艺节目、电视剧以及明星代言,捧红了韩束和一叶子。

一系列营销动作背后,上美集团每年动辄十几亿的营销支出,起到不可或缺的作用。2019年至2021年,上美集团的销售及分销开支分别为13.25亿元、15.36亿元和15.72亿元,分别占到总营收的46.1%、45.4%和43.4%。凭借高举高打的营销策略,上美的营收规模得以持续增长。

2022年,上美集团的销售和分销开支为12.58亿元,占到总营收的47%,创下近四年来最高水平。然而在营收上,却没能换来如期的增长,反而同比减少26.1%。这意味着上美高度依赖的营销驱动的策略已经失灵。

反观上美在研发方面的投入,仍显力度不足。2019至2021年,上美集团的研发成本分别为8290万元、7740万元、1.05亿元,占到总营收的2.9%、2.3%和2.9%。2022年,上美集团的研发成本同比增长5.3%达到1.1亿元,占到总营收的4.1%。

与头部公司投入的研发规模和研发费率相比,上美集团还有很大的差距。例如贝泰妮2022年的研发费用为2.5亿元,占到总营收的5.08%;华熙生物的研发费用为3.9亿元,占到总营收的6.1%。

背负着“重营销轻研发”标签的上美集团,在创新性和产品力方面存在诸多短板。头部公司中,华熙生物、贝泰妮、珀莱雅等聚焦细分领域,发力大单品策略,不断打造爆款并提高客单价。而转型动作缓慢、新品研发能力不足的韩束,除了针对补水保湿的红胶囊系列、抗初老的金刚侠面膜,几乎再无太多现象级爆款。

在各家忙于转型升级的过程中,上美逐渐掉队。

韩束在2022年进行品牌全面升级,定位科学抗衰。同为老牌国货的珀莱雅,在2020年抓住“早C晚A”的风口,推出了红宝石精华和双抗精华两大爆款,在2022年天猫双十一登上国货美妆第一,顺利实现翻红。而韩束在抗衰领域主推的蓝铜肽套装,目前天猫销量仅600+,销量远不及珀莱雅。

上美集团旗下的一叶子,在面临品牌老化危机之时,也在2022年宣布品牌升级,入局纯净美妆领域。目前纯净美妆领域迎来资本跑马圈地,新品牌不断涌现,布局新赛道的一叶子品牌声量并不高。

在美妆行业竞争加剧的当下,各大企业竞相加码原料端和产品研发,为品牌的长期发展蓄力,留给上美集团加速提升品牌力的时间,已经不多了。

往期精选

原创文章,作者:中国化妆品,如若转载,请注明出处:https://www.meiye.net/191400.html