股价一度下滑20%。

美东时间5月3日,雅诗兰黛集团公布了其2023财年第三季度,也就是2023年1月至3月的业绩数据。

期内,雅诗兰黛净销售额为37.5亿美元(约合人民币259.2亿元),同比下滑12%,剔除重组、收购、资产剥离等不可比影响以及汇率等影响后的有机净销售额同比下滑8%;净利润为1.56亿美元(约合人民币10.78亿元),同比大幅下滑73%。

雅诗兰黛财报解释称,业绩不理想是由于亚洲旅游零售的复苏速度低于预期。

这已经是雅诗兰黛连续第四个季度营收与利润双双下滑,也是雅诗兰黛第三次调低财年业绩预期。此次财报中,雅诗兰黛预计全年净销售额将同比下降10%-12%,而在上个季度的财报中的预测为下降5%-7%。

财报发布后,雅诗兰黛股价一度大幅下滑20%至190.3美元,触及近6个月的低点;当日收盘下跌股价17%,报202.7美元。

与雅诗兰黛“跌跌不休”形成对比的是,美妆巨头欧莱雅与奢侈品集团LVMH在2023年1季度均取得了强劲的业绩增长。

如何通过策略、定价、产品结构等方面的调整更快实现业绩复苏,不仅是中国化妆品所面对的问题,也是全球范围内美妆集团的大考。

护肤继续下滑

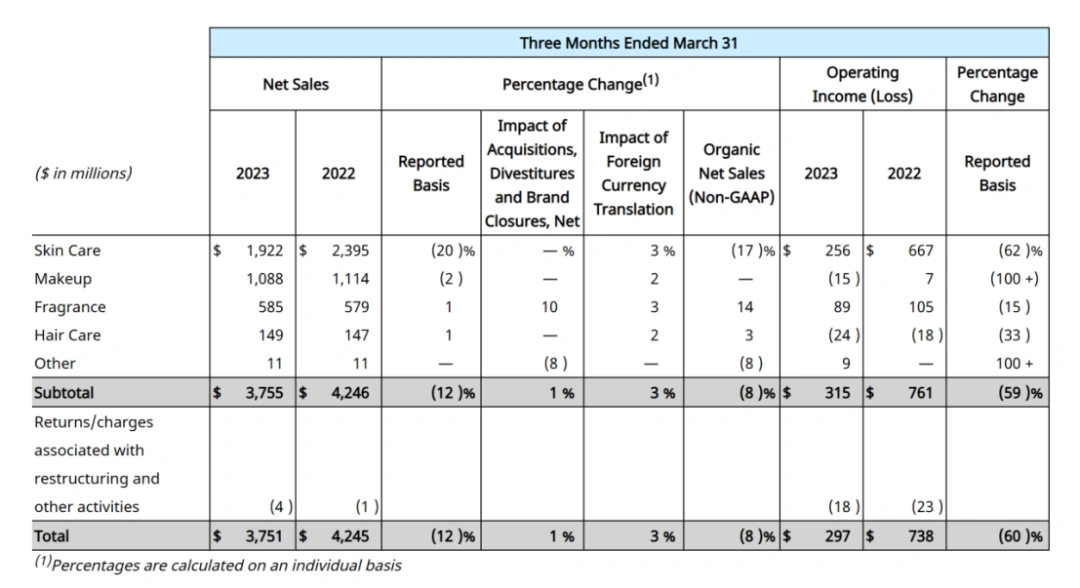

分品类来看,雅诗兰黛占比最大的护肤品部门,净销售额同比下降20%至19.22亿美元;化妆品部门同比下降2%至10.88亿美元;香水部门同比增长1%至5.85亿美元;护发部门同比增长1%至1.49亿美元。

营业利润方面,雅诗兰黛护肤部门与香水部门实现正向利润,分别盈利2.56亿美元与0.89亿美元;而彩妆部门与护发部门则营收为负,分别亏损0.15亿美元与0.24亿美元。

值得注意的是,雅诗兰黛各部门的利润均出现了高达两位数的同比下滑,集团营收第一的部门护肤部门,利润同比大跌62%;而排名第二的彩妆部门,则延续了上个季度由盈转亏的态势。

财报解释,护肤品的业绩大幅下降来源于亚洲旅游零售复苏的速度低于预期,其中包括旅客转化率降低,零售商去库存速度低于预期,导致中国海南免税店零售商与韩国免税零售商的出货量下降。同时,亚洲的旅游零售复苏还受到国际航班恢复、签证发放和旅游团恢复低于预期的挑战。

分品牌来看,护肤品类中,La Mer、雅诗兰黛和Dr.Jart+的净销售额下降,部分被The Ordinary 和M·A·C的增长所抵消。与去年同期相比,The Ordinary 的净销售额实现了强劲的两位数增长;M·A·C 的净销售额同比实现翻倍,这得益于本季Hyper Real产品系列的成功推出。

彩妆品类中,雅诗兰黛净销售额下降,M·A·C 、倩碧与Tom Ford Beauty实现增长。香水品类中,每个地区均实现强劲增长,Tom Ford Beauty、Le Labo和雅诗兰黛均实现两位数增长。护发品类中,The Ordinary实现增长,Aveda出现下降,主要由于北美市场疲软。

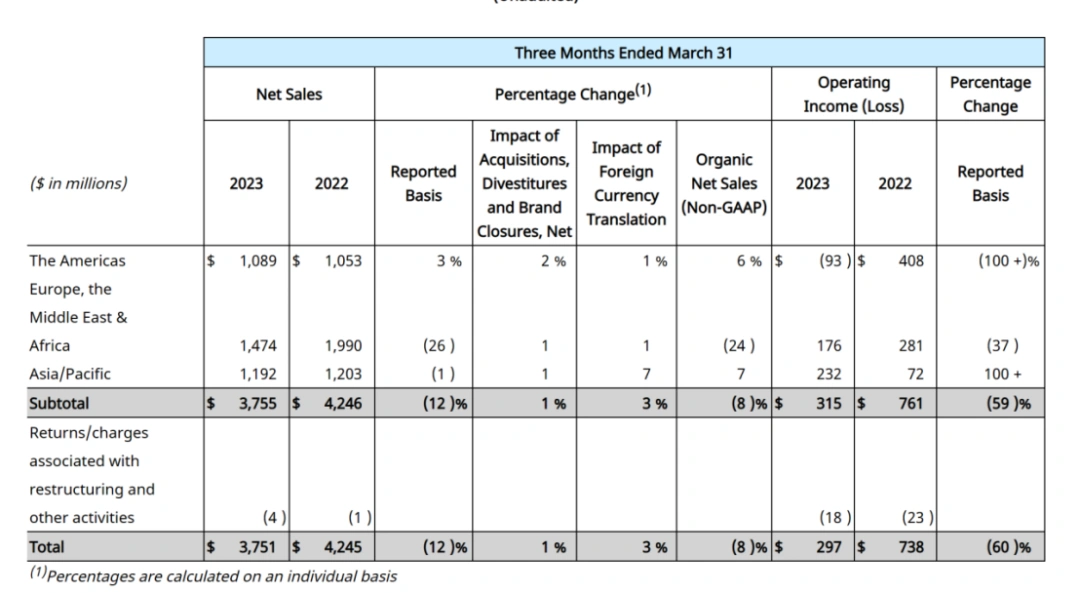

分地区来看,雅诗兰黛仅在美洲地区实现业绩微增3%至10.89亿美元,其余地区均出现同比下滑。欧洲、中东和非洲地区(EMEA地区)同比下滑26%至14.74亿美元,亚太地区同比下滑1%至11.92亿美元。

利润方面,美洲地区是雅诗兰黛本季度唯一一个营业亏损的地区,录得0.93亿美元的亏损,与去年同期4.08亿美元相比大幅下降。财报解释,利润下滑源于旅游零售业务下滑、品牌组合的变化以及集团特许经营收入的减少。EMEA地区营业利润同比下滑37%至1.76亿美元,下滑依旧由于亚洲旅游零售业务低迷。

而亚太地区则是雅诗兰黛本季度营业利润最高的市场,录得2.32亿美元的营业利润,与去年同期的0.72亿美元相比增长近3倍。

财报表示,亚太地区的业绩增长来源于中国、澳大利亚与日本的带动。受益于海关的重新开放、旅游业的复苏以及实体店人流量的回复,中国香港的净销售额增长了一倍,中国大陆市场也在2023年2月和3月出现了两位数的净销售额增长。

问题不止旅游零售

雅诗兰黛财报将业绩欠佳的原因,几乎全部归结于亚洲旅游零售复苏不及预期。但与第一季度普遍呈增长态势的其余美妆公司对比,这样的解释显然不太能让外界信服。

这不仅体现在财报发布后雅诗兰黛大跌的股价中,不少分析师也给出了利空评价。据路透社报道,巴克莱(Barclays)分析师劳伦·利伯曼(Lauren Lieberman)认为,即便是华尔街也没有预料到雅诗兰黛给出这样的业绩。公司对亚洲旅游零售部门业绩的解释,让人们对雅诗兰黛在该渠道的销售中的“控制能力与预见能力(control or visibility)”产生怀疑。

以海南旅游零售第一季度的数据作为对照,据海口海关数据,2023年一季度,海口海关共监管离岛免税购物金额169亿元,同比增长14.6%。购物旅客达224万人次,同比增长27.2%,免税品销售达1968万件。海南免税零售中无论是购物人数,还是购物金额都实现同比上升。

同时,美洲地区同比大跌的利润,也不能由亚太旅游零售作为借口来解释。雅诗兰黛所面对的问题,远远不止旅游零售。

首先是渠道窜货问题,雅诗兰黛在免税店的高折扣价与一般零售的正价相比,差距过大。在海南免税店中,经常有6-7折的超低折扣。这导致,即便雅诗兰黛多次高调抵制代购,但效果不大。

据“市界”报道,雅诗兰黛在中国所有免税渠道的商品,均由集团总公司供货,与中国分公司无关。这导致免税与正价市场割裂,价格体系混乱。

其次是品牌老化问题。在年轻消费者更青睐于成分、功效时,雅诗兰黛近几年在研发上的投入有所缺乏,导致其在二裂酵母之后,少有专研成分。2022财年,雅诗兰黛的研发成本不足营收的1%。

伯恩斯坦分析师Callum Elliott认为,尽管千禧一代和Z世代在美容消费中的份额有所增加,但雅诗兰黛品牌仍面临客群老化的问题。

雅诗兰黛集团执行副总裁兼首席财务官Tracey Thomas Travis也坦言,雅诗兰黛受到了大量独立小型品牌的份额侵占。

提高抗风险性

在财报后的业绩交流会上,雅诗兰黛对旅游零售业绩恢复节点、未来品类策略、如何增加抗风险性三个关键问题,做出了回应。

首先是业绩恢复节点,雅诗兰黛集团执行副总裁兼首席财务官Tracey Thomas Travis回应称,雅诗兰黛在亚洲的旅游零售业务已经在第三财季有所改善,实现了正向盈利。她坦言:“很难预测(亚洲旅游零售业务)正常化的时间,但我们知道复苏正在发生。”

雅诗兰黛集团总裁、首席执行官兼董事Fabrizio Freda也对雅诗兰黛在中国大陆业务的未来发展给出了预期。他表示,雅诗兰黛在中国大陆已经将由于疫情等因素导致损失的市场份额弥补回来,并预计在中国大陆市场将于第四财季实现两位数增长,并实现市场份额的提升。

在未来品类策略上,雅诗兰黛在美国市场推出了以Z世代为重点的全新护肤品系列,但其依旧会坚持贵价美容(prestige beauty)战略。

在增加抗风险性上,雅诗兰黛集团总裁、首席执行官兼董事Fabrizio Freda表示,雅诗兰黛正在通过在日本、中国等地建立新的配送中心,缩短交付周期的方式,降低销售波动带来的风险;在疫情后,也将继续进行此类投资,从而提高抗风险能力。

同时,Fabrizio Freda强调,“不要低估对上海研发中心的投资带来的价值”。他认为,此举将提高创新速度,缩短创新时间,从而增加做出正确决策的能力。

“换句话说,我们增加了灵活性,灵活性是提高我们对于旅游零售前瞻力的因素之一。”

往期精选

1、30国女外交官欢聚,深度体验国妆魅力

2、创新营造机遇,科技决胜未来|首届「中国化妆品科技大会」圆满举行!

原创文章,作者:中国化妆品,如若转载,请注明出处:https://www.meiye.net/231517.html