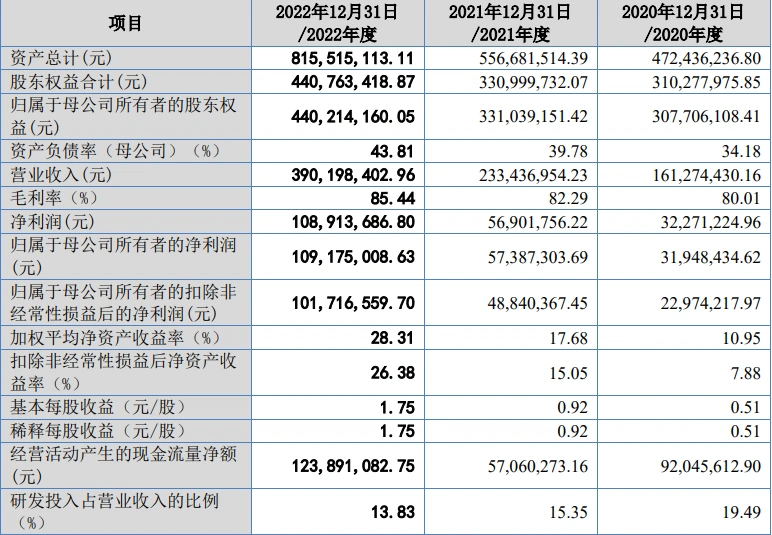

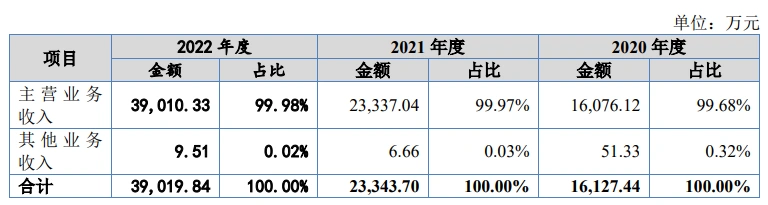

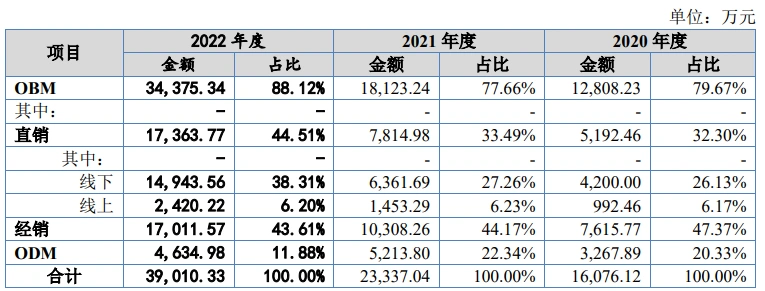

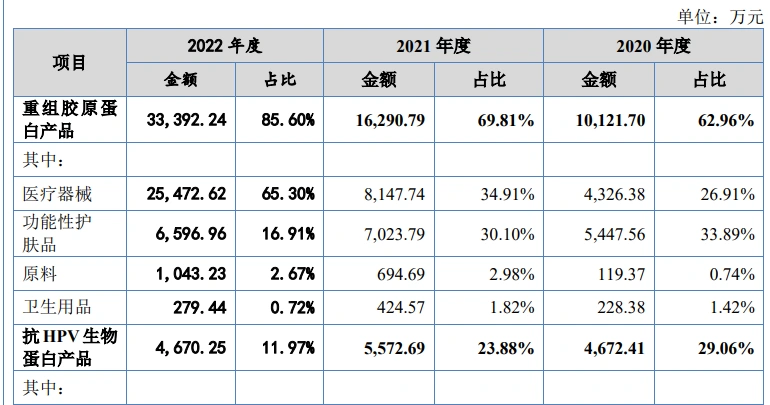

国内重组胶原蛋白上市企业又添一员。 来源 | 聚美丽 6月29日,北京证券交易所(以下简称:“北交所”)公布了《关于同意山西锦波生物医药股份有限公司向不特定合格投资者公开发行股票注册的批复》。 据悉,锦波生物成立于2008年,2015年在新三板挂牌,2020年6月锦波生物曾计划科创板上市,不过半年后便主动撤回上市申请,终止了IPO计划。 2022年9月,转战北交所,却因“财务报告到期”被终止审核,2023年3月,再次因“财务报告到期”被终止审核,直到2023年4月,才恢复其公开发行股票并上市审核。现如今,锦波生物IPO审核状态已为注册,这也意味着,八年二闯IPO的锦波生物终于闯关成功了。 公开资料显示,锦波生物是一家应用结构生物学、蛋白质理性设计等前沿技术,围绕生命健康新材料和抗病毒领域, 系统性从事功能蛋白结构解析、功能发现等基础研究,并运用合成生物学等方法实现功能蛋白的规模化生产的高新技术企业。 从此次招股书中披露的财务数据来看,2020年度-2022年度,锦波生物营业总收入分别是16,076.12万元、23,337.04万元、39,010.33万元,同比增长67.15%,净利润分别为3,227.22万元、5,690.17万元、10,917.50万元,同比增长90.24%。而归属于母公司所有者的扣除非经常性损益后的净利润分别为2,297.42万元、4,484.03万元、10,171.65万元。 值得注意的是,2020年度-2022年度毛利率分别为80.01%、82.29%、85.44%呈逐年上涨趋势。 从业务板块来看,招股书透露,报告期内,2020年度-2022年度,公司主营业务收入分别为16,076.12万元、23,337.04万元、39,010.33万元,占营业收入比例分别为99.68%、99.97%、99.98%。主营业务收入来源于医疗器械、功能性护肤品、卫生用品以及原料的销售。 其中,主营业务为以重组胶原蛋白产品和抗HPV生物蛋白产品为核心的各类医疗器械、功能性护肤品的研发、生产及销售。 从销售模式来看,可分为直销和经销两种销售模式。在两种销售模式下,三年来(2020年度-2022年度)直销模式收益显著,直销模式营业收入分别为12,808.23万元、18,123.24万元、34,375.35万元,占当期主营业务收入比例分别为79.67%、77.66%、88.12%。 从销售地区来看,锦波生物境内主要销售区域为华北、华东、西南、华南和华中地区。 其中,华北、华东地区收入占比分列前两名,营收额共计分别是9316.98万元、12,583.25万元、25,860.51万元,占比共计分别为57.95%、52.92%、66.29%。 从上述数据来看,锦波生物营业收入逐年上涨。其主要营收项目重组胶原蛋白,近年来在美妆行业内比较“吃香”。 据招股书内容显示,报告期内,锦波生物近三年来(2020年-2022年)重组胶原蛋白相关产品收入分别为 10,121.70万元、16,290.79万元、33,392.24万元,占主营业务收入比例分别为 62.96%、69.81%、 85.60%,逐年上升。 据了解,重组胶原蛋白作为应用最前沿的结构生物学、基因重组工程等技术,相比动物源胶原蛋白消除了免疫排斥、自带致病病毒等风险,并且与人体胶原蛋白高度甚至完全同源,生物活性和生物相容性优良。 据弗若斯特沙利文统计,2017-2021年重组胶原蛋白市场规模年复合增速为63%,2022-2027年仍将保持42.4%的复合增速高速增长,2027年市场规模为1083亿元,超过动物源胶原蛋白成为更主流的胶原蛋白制备来源。 据招股书称,2021年6月,锦波生物的“重组Ⅲ型人源化胶原蛋白冻干纤维”获国家药品监督管理局批准上市,是目前唯一的注射级别的重组Ⅲ型人源化胶原蛋白生物医用材料,具备行业领先优势。市场上暂时不存在完全一致的竞品。 锦波生物表示,他们不同于行业内传统的动物提取方式,所使用的生物制造方式属于行业内较为创新的生产方式,重组人源化胶原蛋白来源于生物发酵,并且其氨基酸序列确定,具有稳定的三螺旋结构,注射入体内后可完全降解吸收,克服了动物源胶原蛋白引起的免疫原性风险因此具有较强的技术先进性。 招股书透露,报告期内,重组Ⅲ型胶原蛋白的产能利用率分别为92.58%、129.58%和 89.45%。2021年新增用于生产三类医疗器械的胶原蛋白原料产线,产能有所上升。2022年,对现有工艺进行升级以及新增投入部分原料生产设备,原料产能进一步有所上升。 重组人源化胶原蛋白植入剂为三类医疗器械,而锦波生物的三类医疗器械两年来(2021年度-2022年度)销售金额分别为2,842.21万元、11,652.76万元。占主营业务收入比例为12.18%、29.87%。 锦波生物是第二家冲击IPO成功上市的重组胶原蛋白企业,但同时,在重组胶原蛋白日益受到关注和且入局者众多的情况下,它面临着更多的机遇与挑战。 据研究显示,重组人源化胶原蛋白同时具备水溶性和三螺旋结构以及一定的生物活性,作为创新医疗器械,其未来市场较为广阔。 锦波生物在招股书中指出,截止2020年,中国医疗器械市场规模约为7,341亿元,较上一年度同比增长18.30%,中国已经成为仅次于美国的全球第二大医疗器械市场,预计医疗器械领域市场规模于2023年突破10,000亿元。 国家药监局也出台了一些政策,以期推动重组胶原蛋白市场的发展趋于正向化。 譬如在2023年1月,国家药品监督管理局发布YY/T1888-2023《重组人源化胶原蛋白》医疗器械行业标准的公告(2023 年第 14 号),重组人源化胶原蛋白行业标准正式形成。 与此同时,招股书中,锦波生物也提到了风险说明,“重组Ⅲ型人源化胶原蛋白冻干纤维”具有较强的独特性和创新性,市场上暂不存在功效、特点方面完全可比的产品。目前该产品市场竞争力较强,竞争壁垒较高。但未来随着不断有新的竞争对手突破技术、品牌等壁垒进入重组人源化胶原蛋白植入剂领域,行业竞争将加剧。若不能有效应对,继续保持在技术研发、产品质量等方面的优势,产品将面临产品替代风险,将会对经营业绩产生一定的影响。 此外,锦波生物还面临着挑战,招股书中透露,锦波生物主要依赖银行贷款和商业信用融资,融资渠道单一、资金规模较小。作为研发驱动型的公司,研发投入较大且重组胶原蛋白产品创新属性较高,其中,需要做学术推广、市场教育、品牌建设,提升消费者认知,再加上尚未形成在消费者中具有较强影响力的品牌。 锦波生物还表示,欧美各国等发达国家起步较早,产业相对成熟,在原料、医疗器械产品和护肤品终端市场中均已出现了部分跨国大型企业,通过多年的消费习惯培养与高品质的产品,取得了难以撼动的品牌知名度以及口碑。 这一方面在一定程度上提高了高端产品市场的进入门槛,另一方面限制了国内企业在成熟赛道上的发展。近年来,国内企业逐步重视研发与产品品控,通过国家政策扶持与培养掌握核心技术的研发团队,开辟出属于国内产品的新兴赛道,同时也提升了产品的综合竞争力,但国内企业在产品、品牌的影响力上仍然不及外国企业。 同时,生物医用材料行业受到国家的严格管控,因此行业整体的发展趋势以及格局变化都将受到监管政策的影响。并且,生物医用材料的研发具有较高的不确定性,生物制造存在多种技术路径,整体开发周期较长, 开发期间的产品稳定性以及最终产成品较为不可控。 而为对抗不确定性,成功闯关IPO的锦波生物除了现有的技术壁垒和发展的支撑外,还需要借助上市所能带来的积极影响力,进一步实现技术和研发的进阶。 消息来源:北交所、锦波生物招股书 ·END·

作者 | 璞 玉

去年卖了3.9亿,同比增长67.15%

重组胶原蛋白去年占主营业收入85.60%

锦波生物面临的“机遇”与“挑战”

微信排版:高高

责任编辑:Lucky

原创文章,作者:聚美丽,如若转载,请注明出处:https://www.meiye.net/314125.html