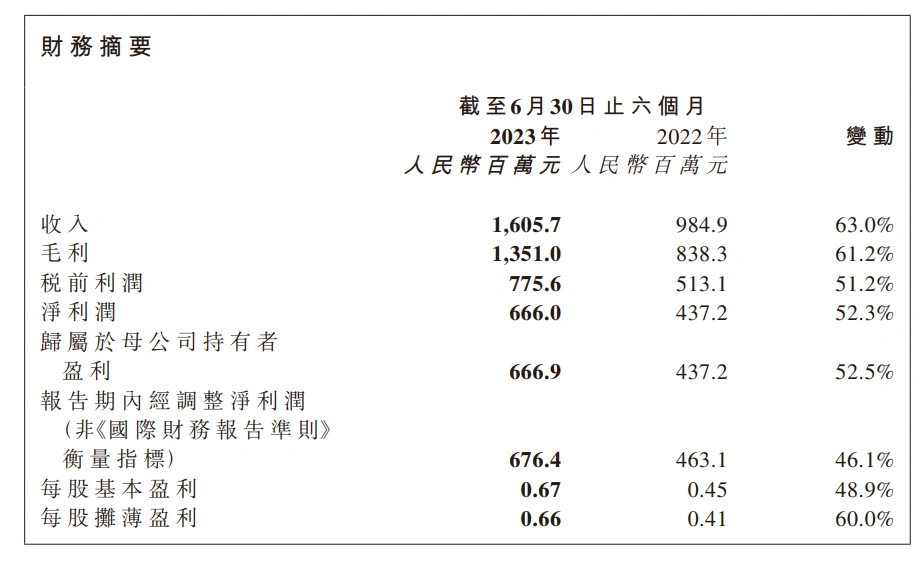

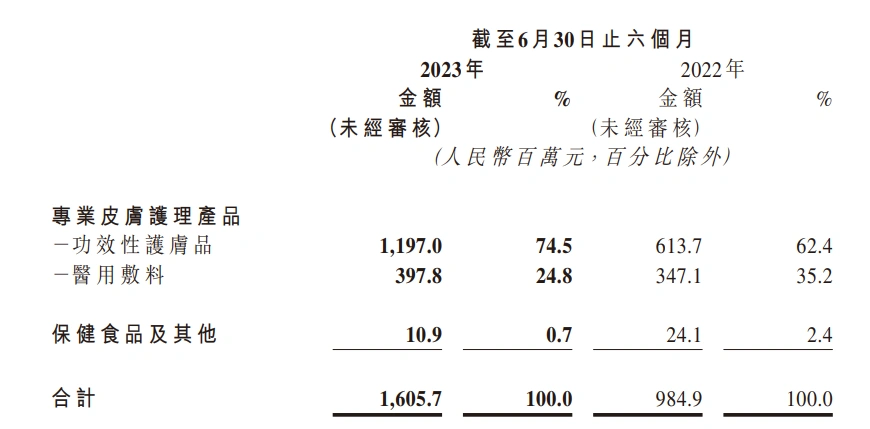

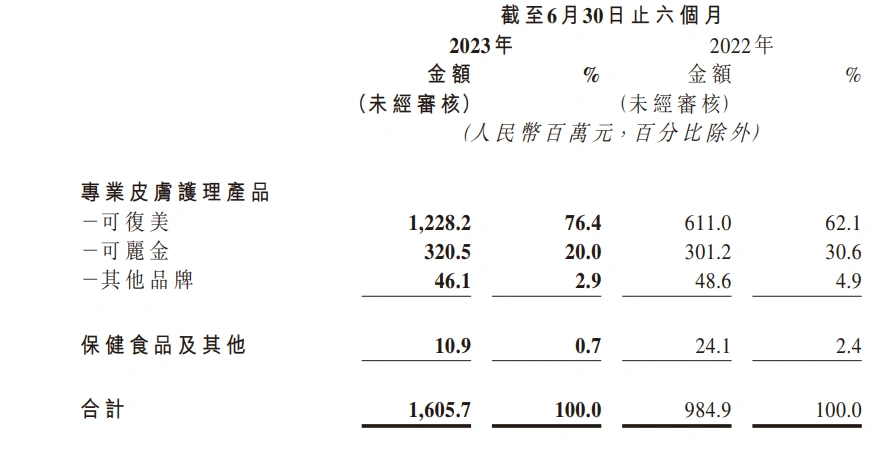

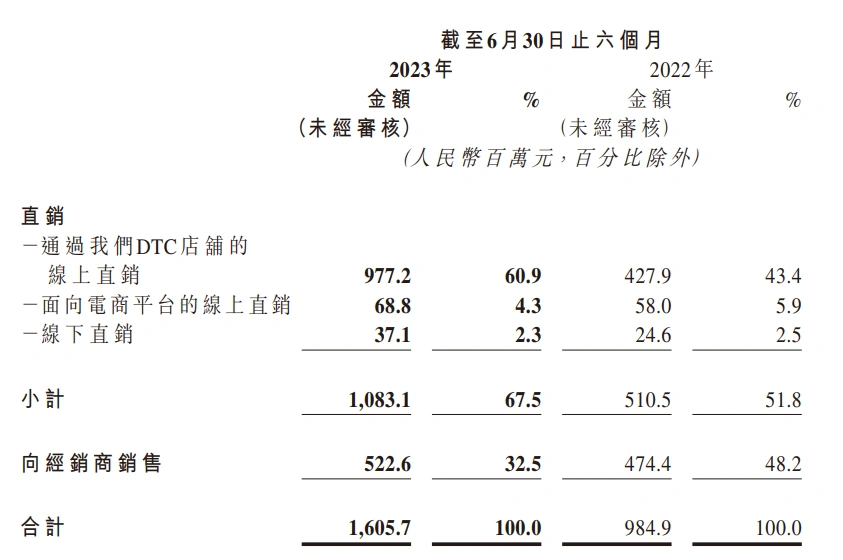

两大主力品牌贡献九成收入,直销渠道收入占比近七成。 今晚(8月28日),巨子生物控股有限公司(以下简称:巨子生物)发布了2023年半年报。 据半年报显示,今年上半年巨子生物实现收入16.06亿元,同比增长 63.0%;归属于母公司持有者盈利6.66亿元,同比增长52.3%;毛利同比去年增长 61.2%,为13.51亿元。 此外,今年上半年毛利率为84.1%,同比去年的85.1%下降1%,主要系扩充产品类型和拓展渠道所致。 两大品牌支撑起九成业绩,可复美贡献12.3亿 目前巨子生物的业务布局,主要涵盖功效性护肤品、医用敷料和保健食品等,其中涵盖功效性护肤品和医用辅料的专业皮肤护理产品板块,撑起了巨子生物的绝大部分营收。 而虽然巨子生物以医用敷料起家,但近年来,功效性护肤品的营收已远超医用敷料。 据半年报显示,今年上半年功效性护肤品总收入为11.97亿元,占主营业务比例为74.5%,医用辅料为3.98亿元,占主营业务比例为 24.8%。这意味着,巨子生物的功效性护肤品的总收入已近三倍于医用敷料。 保健食品及其他板块贡献依然仍占小比例。据半年报显示,今年上半年保健食品及其他板块收入为0.11亿元,占主营业务比例为0.7%。 而在专业皮肤护理产品板块中,其主要贡献来自于主力品牌可丽金和可复美。 据半年报显示,今年上半年可复美品牌实现总收入12.3亿元,同比去年增长101.0%;可丽金品牌实现总收入3.2亿元,同比去年增长6.4%;两大主力品牌的收入占比超九成。 其中,今年上半年可复美的增长是有迹可循的。在今年上半年的618大促中,可复美再度蝉联天猫伤口敷料类目TOP1和京东医用美护类目TOP1,具体去看旗下单品,重组胶原蛋白肌御修护次抛精华在李佳琦的618直播间销量达20W件+,可复美胶原棒在618大促期间全网销售超过3500万支,GMV同比增长700%以上。 在可丽金和可复美两大主力品牌之外,巨子生物也在积极打造第二增长曲线。目前,巨子生物旗下还有可复平、参苷、可痕和利妍品牌,今年上半年还携手悠可集团,共同推出了以稀有人参皂苷成分为核心的功效护肤品牌——欣苷生物。 据悉,欣苷生物是一个横跨专业皮肤护理产品和保健食品板块的品牌,目前共推出3条产品线,包括欣苷琢研护肤系列、参苷口服美容系列、参苷保健系列产品。 而为更好助力业绩增长,巨子生物今年上半年正在通过加大科学宣传的方式,提升品牌销量。 如,2月可复美和可丽金携手CCTV、天猫平台、新浪微博和VOGUE等打造“国货新势力”宣传片,4月巨子生物携旗下品牌参加中华医学会第十八次医学美容学术大会、第十届全国微创医学美容大会,5月可复美携手美ONE、新世相联合推出的故事片《成分中国·原料之战》等。 渠道转型显成效,直销渠道占比近七成 在渠道模式上,巨子生物主要以“医疗机构结合大众消费”为方向进行布局,具体涵盖线上直营模式、线下直营、线下经销模式,其中线下渠道主要面向公立医院、私立医院、连锁药房、线下CS以及连锁商场。 截止上半年报告期末,巨子生物在医疗机构方面,产品销售和经销至中国1400多家公立医院、约2200家私立医院和诊所,及约500个连锁药房品牌;在大众消费方向上,约布局了4000家CS/KA门 店。 就渠道占比来看,巨子生物的渠道结构正在持续转型。2022年之前,经销商销售一直是巨子生物的主要收入渠道,但近年来巨子生物一直在有意识地扩张线上销售渠道,如在公司上市募集的5.7亿港元里,有46%便用于销售渠道网络的加强与建设。 目前,巨子生物的渠道结构转型有了较大成效,2019年线上直销收入贡献为16.5%,2022年增长为51.3%,替代经销商销售成为巨子生物的第一渠道。而到了今年上半年,巨子生物直销渠道收入为10.8亿元,占总收入比例上升为67.5%;经销渠道收入5.2亿元,占总收入比例下滑为32.5%。 其中,巨子生物上半年通过DTC店铺的线上直销于报告期内收入9.78亿元,同比2022年增长128.4%,占报告期内总收益的60.9%,主要系加强线上多平台布局和精细化运营、精华类产品占比快速上升、通过品牌营销和推广增加客户流量带来的正向结果。 不过渠道转型下,巨子生物的销售及经销开支的增长也较为明显。今年上半年,销售及经销开支依然保持在高位,为5.56亿元,同比去年增长110.3%,主要系线上直销渠道快速扩张令线上营销费用有所增加。 持续加码研发,应变重组胶原蛋白市场竞争 从研发费用来看,巨子生物的投入占比并不突出,但在行业建立起“科学技术是撬动品牌下一阶段增长杠杆”的普遍共识下,巨子生物近年来一直在加大对研发的投入。 据财报显示,2020-2022年的研发投入占比分别为1.1%、1.6%、1.9%,今年上半年研发投入费用为0.34亿元,同比增长80.8%;研发支出占收入比例2.1%,同比提升0.2%。 截止报告期末,巨子生物已获授权及申请中专利86项,其中今年上半年内新增6项;分子库中已储备30多种胶原蛋白分子,并通过对胶原分子进行结构调整和优化,制备筛选得到性能优质的新型胶原。 其中,2023年6月巨子生物获授权的专利《透皮吸收性肽及通过该肽的重复构建的重组胶原蛋白》所述的重组胶原蛋白,具有优异的透皮吸收性能,可作为原料用于生产多种胶原蛋白产品如注射剂、面部填充剂、化妆品、保健食品、组织工程材料、胶原蛋白海绵等。 在应用基础研究方面,巨子生物正在探索舒缓型创新原料组,如“巨昔源”专研原料组,通过目标蛋白反向筛选技术得到科学配比的原料组,对胶原蛋白、弹性蛋白等皮肤关键蛋白进行修护,达到祛红、舒缓、修护的外用功效。 并且,作为“重组胶原蛋白第一股”,巨子生物有一较为明显动作,就是持续夯实其在重组胶原蛋白的科学心智。 据了解,去年巨子生物参与重组胶原蛋白的医药行业标准和重组胶原蛋白行业首个专家共识《重组胶原蛋白在皮肤病与皮肤护理中的应用》的发布,今年其还在积极参与其他重组胶原蛋白相关标准的建立。 在应用方向上,除却现有化妆品、皮肤医学和生物医药领域的广泛应用之外,巨子生物高级副总裁段志广教授也在最新的上海宣讲会中透露,未来巨子生物则将更多布局严肃医疗领域,开发重组胶原蛋白在止血材料、牙槽骨的修复、骨质工程支架等领域的价值。 从整体来看,巨子生物作为全球首个成功研发重组胶原蛋白、并实现规模化生产应用的企业,其在重组胶原蛋白赛道确实具有领先优势,但在胶原蛋白成为行业新蓝海的大背景下,随着华熙生物等企业争相入局,锦波生物等同行企业接连上市,巨子生物也正面临着新一轮的市场竞争。 当然,横跨化妆品和医美的双赛道属性,也让市场对巨子生物的未来发展较为看好,并且随着重组胶原蛋白赛道走向规范化,及其上市带来的红利期下,巨子生物也正在迈入新的发展阶段。 ·END·

作者 | Age

微信排版:高高

责任编辑:Lucky

原创文章,作者:聚美丽,如若转载,请注明出处:https://www.meiye.net/391240.html