牙膏不仅是整个健康品事业部的“核心支柱”,而且是云南白药集团最有价值的品牌产品之一。

《美妆头条 》新媒体

风雨欲来山满楼,黑云压城城欲摧。

云南白药(000538.SZ)2022年报出来之前,千亿中药巨头人事“大地震”!2023年3月6日、15日,云南白药集团“灵魂人物”董事长王明辉,首席销售管、高级副总裁王锦先后辞职,引发市场各种猜疑,让市场浮想联翩。

3月31日,云南白药发布2022年年报,报告期内实现营收364.88亿元,同比增加0.31%,归属于上市公司股东的净利润为30.01亿元,同比增加7.00%。营收增长率为0.3%,几乎零增长,这的确值得云南白药集团高层深思。

2022年一季度,云南白药耗资超109亿元入股上海医药,持有上海医药18%的股份,一举晋升成为上海医药的第三大股东。

主营稳固,

多单品细分市场继续保持第一

通过年报,我们可以看到云南白药集团2022年总体运营概况是:主营业务龙头地位依旧稳固,多类单品细分市场继续保持第一。

年报显示,2022年云南白药四大核心部门“营收构成”情况为:

1、药品事业部:主营业务收入62.04亿元,销售过亿产品10个。其中,白药系列核心产品取得高速增长,云南白药气雾剂收入贡献超过15亿元,较上年增长超过20%。清热解毒类蒲地蓝消炎片、黄连上清片、小儿宝泰康颗粒,同品零售市场份额第一。

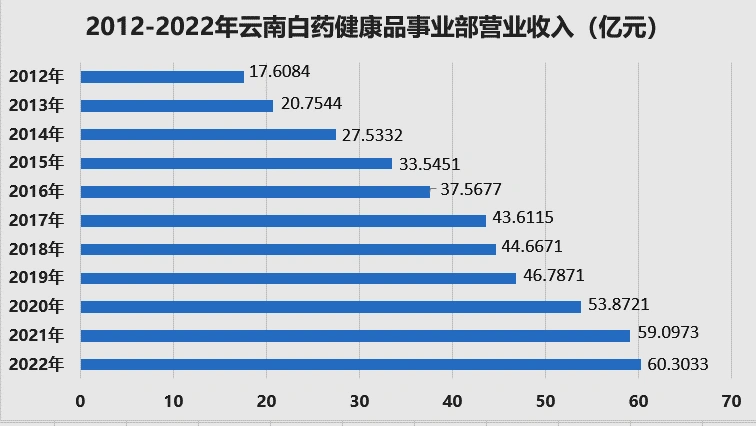

2、健康品事业部:主营业务收入首次突破60亿元,达60.30亿元,牙膏市场份额24.4%,继续稳居中国市场第一。

3、中药资源事业部:除保障集团内部中药材供应外,实现对外营业收入约 14 亿元,整

4、医药流通板块:即省医药公司实现药品流通营业收入231.85亿元,全年物流入库商品数量同比增长5.45%;出库商品数量同比增长2.99%。

赚钱,还得靠云南白药牙膏!

年报显示,云南白药医药流通板块虽然营业收入231.85亿元,但是净利润仅4.15亿元。赚钱,还得靠云南白药牙膏!

2022年,以牙膏为核心的健康品事业部,虽然仅实现营收60.30亿元,但是贡献了净利润21.83亿元,而全集团净利润为30.01亿元。当然,“云南白药牙膏”成为集团“大金库”这种局面已经有好几年。

云南白药虽然拥有四大板块业务,但是撑起云南白药净利润半边天的业务则是“云南白药牙膏”,也就是“健康板块”而不是“医药板块”。这个结果,对于一个中药企业集团来说总感觉怪怪的。

2022年,云南白药在报告期内进行了各类信用减值损失和资产减值准备总额为13.89亿元,这在一定程度上影响集团“净利润指标”。

牙膏,真赚钱!

但“天花板”依稀可见

成立于2006年的云南白药“健康品事业部”,一直是白药集团“稳中央、突两翼”战略的重要一翼。的确,在四大业务板块中,健康品事业部是白药集团最为核心的业务板块之一。

2004年,云南白药(000538)“跨界打劫”——云南白药牙膏正式上市,从此拉开了健康品事业部的序幕。发展至今,事业部已经发展了“口腔护理、个人洗护、美肤医美、卫生护理”四大业务单元。

在“预防牙龈出血”品牌定位下、采用“药店+超市”模式后,定位高端价位的云南白药牙膏“一路开挂”。多年来,健康品事业部业绩不断上扬,由2012年的营收17.61亿元,增长到2022年的60.30亿元;其为白药集团贡献的净利润“超丰厚”:2018年,突破15亿元;2021年,突破20亿元,2022年,持续超20亿元。其中,牙膏不仅是整个健康品事业部的“核心支柱”,而且是云南白药集团最有价值的品牌产品之一。

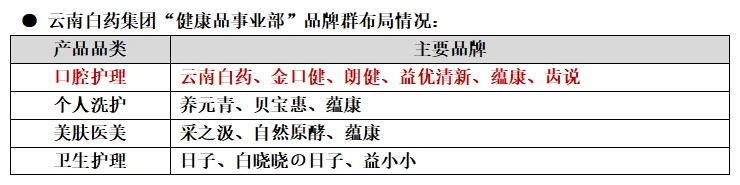

为了夯实健康品事业部,云南白药集团实施了“品牌群”发展战略,先后布局了15个品牌,特别是在“口腔护理”品类,布局了“云南白药、金口健、朗健、益优清新、蕴康、齿说”六大品牌。

虽然健康品事业部布局了“口腔护理、个人洗护、美肤医美、卫生护理”四大品类,但是能给集团带来营收、利润规模的还是“口腔护理”。

培育多年,口腔护理以外的其他品类业绩依然不尽人意。于是,2022年云南白药集团处置了清逸堂实业的股权。云南白药解析称,处置“卫生护理”业务品类,将有利于健康品事业部集中优势资源做好口腔、洗护等领域。

云南白药牙膏,这种以“药”概念覆盖牙膏产品的战略取得了巨大成功,云南白药已经成为一种现象和产品,并迅速从市场中脱颖而出,稳居市场第一。

2015年,云南白药牙膏市场份额15.60%,跃居国内市场第二。

2016年,云南白药牙膏市场份额16.5%,国内市场第二。

2018年,云南白药牙膏市场份额18.1%,国内市场第二。

2020年,云南白药牙膏市场份额超过22.2%,持续稳居全国第一。

2021年,云南白药牙膏市场份额超过23%,持续稳居全国第一。

2022年,云南白药牙膏市场份额为24.4%,持续稳居全国第一。

时至今日,牙膏依旧是云南白药的“硬核”主打产品之一。从云南白药牙膏2021年、2022年市场份额数据看,排名第一的云南白药牙膏有接近“天花板”的预期。

2022年,中国牙膏生产量、市场销售量“双降”。中国口腔清洁护理用品工业协会理事长相建强介绍,2022年全国牙膏产量60.3万吨,下降10%,其中国内市场销售量下降3%;规模以上企业年销售收入264亿元,下降8.39%,亏损企业11个,占13%;全年牙膏出口17.7万吨,减少7.77%,牙刷出口65.9亿把,增长27.45%。

在中国牙膏市场“双降”大环境下,在“好来(黑人牙膏)、佳洁士、冷酸灵、高露洁、舒客、纳美”等传统牙膏品牌,以及“BOP、参半、冰泉”等新锐口腔护理品牌的共同“围追堵截”下,连续多年市场份额全国第一的云南白药牙膏“天花板”依稀可见。

的确,牙膏是一个市场“天花板”有限的细分市场,无法变成增长“金牛”。随着牙膏销量增速放缓,云南白药逐渐陷入“增长乏力”的困境。

实际上,白药集团健康品事业部很早就有进行了健康日化“多元化”发展:2010年10月,“养元青”品牌头皮护理洗发乳正式上市;2011年,“采之汲”品牌植物原浆面膜系列正式上市,从此拉开了护肤品类大幕;2014年1月,收购清逸堂实业有限公司,业务拓展至卫生护理品类。

相比云南白药牙膏的“璀璨耀眼,光芒夺目”,“养元青”、“采之汲”品牌的市场表现与业绩就显得有些许“黯淡”。其中,采之汲的营收云南白药一直没公布过。

“养元青”品牌主打中草药“养头皮”、“防脱发”,其市场竞争异常激烈。据公开数据显示,2022年,养元青的主营收入同比下降5.1%;税后净利同比下降7.73%。影响其利润的主要原因,就是养元青的广告宣传投入较大。

为了破解牙膏“天花板”,白药集团健康品事业部实施了两大策略:一是增加牙膏“新品牌”,先后布局了六大品牌,特别是在2022年8月推出口腔科学专研品牌齿ToothTalk;二是增加“新品类”,由单一的牙膏,拓展了漱口水、电动牙刷、冲牙器等新产品,在口腔领域产品越来越多。

发展到十字路口,

向左走?向右走?

作为一个百年老字号品牌,云南白药集团在“1+4+1”战略下,已经由单一的中医药领域,逐步深化至口腔领域、皮肤领域、骨伤领域等方面。期间,在药品新品研制、跨界发展乃至品牌推广上都取得非常优异的业绩。

但是,在2022年报出来前,突然发生两位元老级人物提出离职!

有分析认为,云南白药集团高层人事“大地震”的背后,企业似乎走到发展的“十字路口”,其主要表现在以下两个方面:

一是业绩上,公司通过炒股获益后很快因投资失利,净利出现大幅下滑。截至2021年年末,云南白药的证券投资合计亏损约19.29亿元;2022年,云南白药虽然清仓了大部分股票,但是证券投资还是亏损了6.09亿元。主业增长放缓的云南白药,想了各种转型办法来缓解困境,投资炒股就是其中一种,遗憾的是,投资业务带来的正向收益未能得以延续,最终结果以惨淡收场。因此,有人指出云南白药太过专注投资,拖累主业。

二是多元化布局上,公司尚未寻到能撑起业绩的第二增长曲线。除了白药,云南白药的当家产品牙膏,也触到“天花板”。多元化布局运营多年,公司一直没有寻找到、培养出像牙膏这样的超级“大单品”。

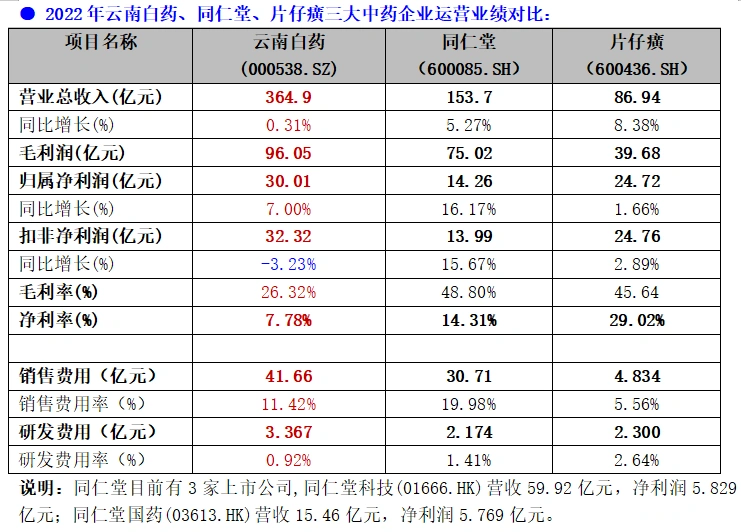

我们知道,中药行业有“同仁堂、片仔癀、云南白药”三大药企。其中,云南白药和片仔癀是中国唯二拥有“国家绝密级配方”的药企。同为药企,这几年云南白药的成长性明显不如片仔癀、同仁堂。通过2022年三家企业财报,它们在营收/营收增长率、毛利率、净利率、研发费用/研发费用率等方面的差距“一目了然”。

三大中药企业在“健康日化”领域营收表现:云南白药“牙膏”遥遥领先,2021年营收达59亿元;同仁堂(同仁堂科技)“洗发水”位列第一,欧特欧数据显示2022年全网零售额超12.13亿元;片仔癀“化妆品”总量第一,2022年实现营收6.34亿元。

对于医药企业而言,科研永远是立身之本。一般来说,“人才团队、科研创新、源头赋能、品牌塑造”是构建企业“护城河”的四大举措。

对于一个医药企业,如何在医药主业上做出更多突破,通过研发来打造企业“护城河”,是比投资、日化更值得的选择。但是,2018-2022年,云南白药“研发费用”分别为:1.119亿元、1.739亿元、1.811亿元、3.314亿元、3.367亿元,其年“研发费用率”均不足1%。与同仁堂、片仔癀相比,云南白药研发费用/研发费用率还是有一定差距。

在“健康日化”板块,云南白药主要品牌业务发展目标明确:

云南白药口腔健康,围绕“修护+”核心功效,牢牢把握“治愈感、功效强、专业化”的品牌超级符号;养元青,致力于打造控油防脱第一品牌;采之汲,从原料和研发出发,布局全产业链科研战略,让世界看见中国成分,打造东方药植护肤的特色品牌。

向左走?向右走?是发展到“十字路口”的云南白药的选择“难题”!

事实上,发展到“十字路口”的云南白药集团在尝试投资同时,并未停下寻找、重点培养的“第二增长曲线”——包括护肤、医美、口腔等在内的多个领域不断探索、拓展、发展。

通过年报,我们发现发展到“十字路口”的云南白药要寻找、重点培养的“第二增长曲线”,主要包括三个方面:口腔智护业务、医美业务、新零售健康服务业务。

• 口腔智护业务

该业务单元就是“齿说”ToothTalk品牌口腔智护业务,云南白药作为口腔护理领域牙膏细分赛道的市场领先者,在品牌、渠道、客户教育以及资源等方面有突出优势,在新技术、新零售(核心线上,数字营销)、新消费大趋势下,公司确定了“口腔智护方案提供商”的战略定位。“齿说”ToothTalk口腔科学专研品牌,产品包括:智能电动牙刷、冲牙器、个性化刷头、漱口水、凝胶、口喷等。

• 医美业务

该业务单元,云南白药集团公司稳步推进上游医美产品研发、合理布局中游医美机构建设及运营。上游产品层面,涵盖具有创新原料及特色透皮吸收技术的功效型护肤品、功效型敷料、中胚层产品、再生类产品和线雕等品类。

• 新零售健康服务业务

该业务单元围绕“白药生活+”品牌定位及内涵,完善“白药生活+” 产品矩阵。

如今,云南白药集团寻找、重点培养的“第二增长曲线”行动已如火如荼进行中。另外,其投资风格也由短期交易转变为长期持股,昔日的“药茅”,能否王者归来,让我们拭目以待。

▼ 关注美妆头条 ▼

点击阅读原文 进入美妆头条新闻官网

原创文章,作者:i美妆头条,如若转载,请注明出处:https://www.meiye.net/238185.html