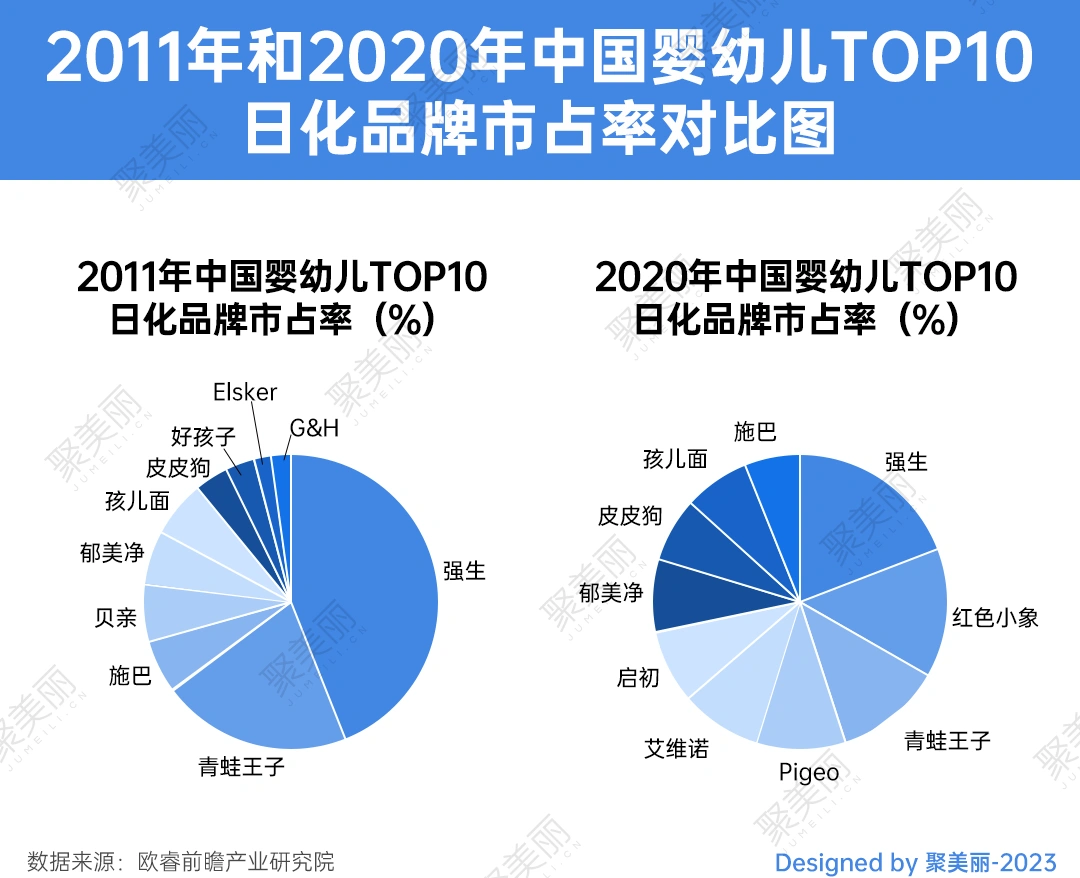

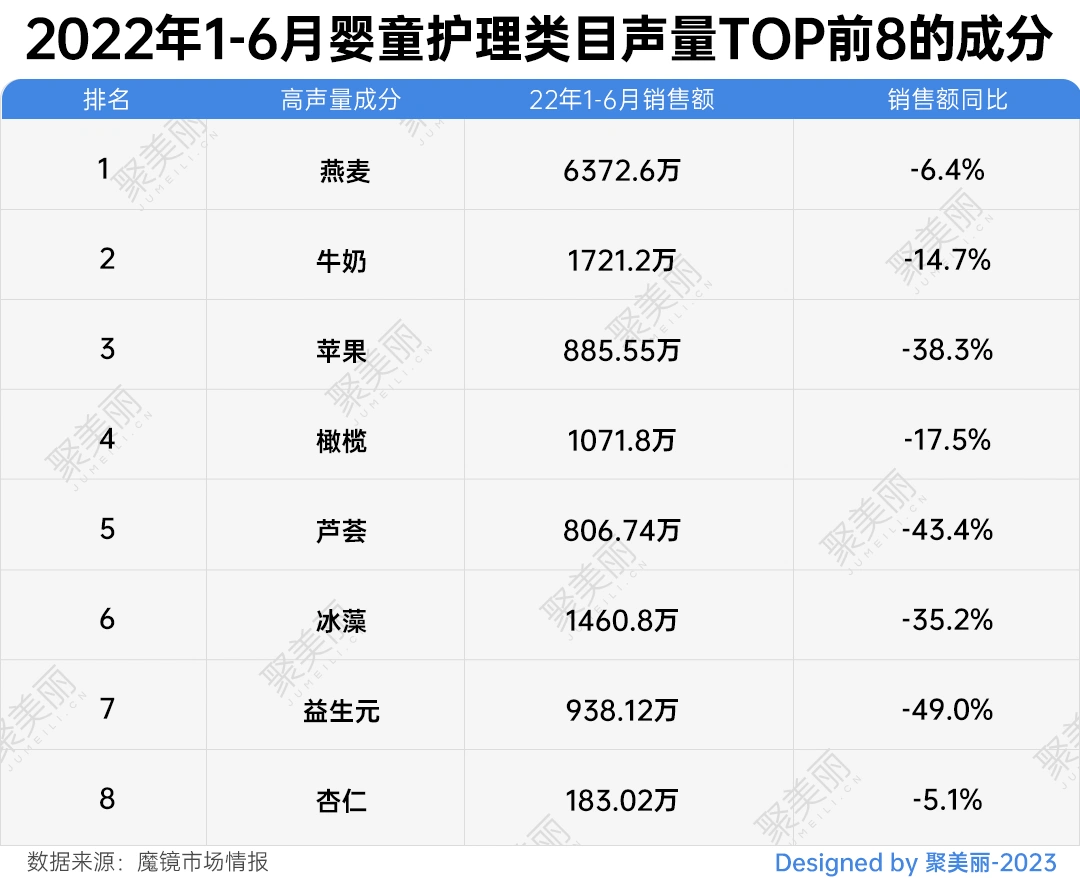

新老势力的交替仍将继续。 来源 | 聚美丽 这一度让母婴赛道的成长性受到质疑,但福祸相依,新生儿锐减下的新型“421家庭”组合(指的是四个老人、一对夫妇和一个孩子组成的家庭),也为母婴赛道带来了一股消费升级趋势,让其成为近年来化妆品赛道增长最快的细分市场之一。 而在这种快速增长中,老牌主力品牌的高市占率也逐渐被稀释,国际婴童护理品牌和传统国货婴童护理品牌“两分天下”的竞争格局远去,一批新锐婴童护理品牌不断切入市场。 尤其在国货的竞技场中,传统势力的年轻化焕新与新锐势力的风起云涌,让这一赛道呈现出了前所未有的繁荣景象。 进入21世纪以来,受到海外品牌冲击、消费需求变化,以及新兴渠道迭代的影响,婴童护理市场的竞争格局不断被打破重组。 据前瞻经济学人的数据显示,2011年强生等国际婴童护理品牌和青蛙王子等传统婴童护理品牌主导着市场,到了2020年,红色小象、启初等品牌闯入TOP视野;2022年,在蝉妈妈5月婴童个护行业品牌销售额TOP10中,海龟爸爸、兔头妈妈、戴可思等已位居前列。 而这组数据其实也折射出,这20多年来婴童护理市场中的主要竞争角色已经发生了两轮迭代。 21世纪初期,仍处于萌芽初期的婴童护理市场迎来强生、贝亲等海外生力军的冲击,并以此催生了青蛙王子、皮皮狗、小浣熊、嗳呵、孩儿面等大批国货崛起,逐步形成国际和本土品牌共存的两面分化格局。 2015年-2020年,伴随消费升级浪潮,疫情的突发导致抖音等兴趣电商属性被凸显,红色小象、启初、戴可思等系列新锐品牌借力冒头并不断追赶,国际和传统品牌的“双头”局面趋于分散,新锐势力势头强劲。 时至今日,这两轮“迭代潮”也造就了国货婴童护理市场中,传统、新锐两大阵营的出现: 1)在渠道时代做大做强的传统品牌:青蛙王子、郁美净、孩儿面、皮皮狗、嗳呵等; 2)借力抖音等新社媒工具崛起的新锐品牌:一种是专注婴童群体的新锐婴童护理品牌,如戴可思、海龟爸爸、兔头妈妈等;另一种是成熟品牌/集团推出婴童品牌/线,如百植萃推出稚可、上美集团推出红色小象、上海家化推出启初,寻荟记推出儿童线等。 而在新时代背景中,两大阵营也是各有优势,大方向上传统品牌以先发优势稳占市场份额和实体渠道,新锐品牌以专业形象切入,打开90/95后新生代妈妈市场。 并且,由于两代品牌的时代背景、品牌定位和发展阶段各异,从品牌底层逻辑来看,两者在思维模式和品牌打法上仍有很大不同。 而要讨论两代品牌的不同,聚美丽认为产品是1、营销是0,尤其在注重安全性、专业度的婴童护理赛道,产品和营销不仅是压在两代品牌身上的两座“大山”,亦是两者最大的不同之处。 概念宣称 以脆弱敏感的婴童作为目标人群,那“安全性”一定是品牌首先需要保证的,这点对于传统国货和新锐都是一样的。 据魔镜市场情报统计的2022年1-6月数据显示,婴童护理类目中声量TOP前8的成分皆为植物/天然成分,“天然、温和、安全”是其宣称关键词。 以传统品牌为例,郁美净曾以鲜奶为成分卖点延伸产品线;小浣熊设立乳清蛋白、原森态、谷物鲜萃、森活至亲肤、优+山茶花系列等多条主要产品线,皆是选择了山茶花、冬柏花、乳清蛋白等天然概念的成分为原料。 新锐品牌对“天然、温和、安全”也同样注重,但不同在于,在此基础上其会抓取消费痛点,以此将品类细分,强化品牌的专业形象。 以戴可思为例,针对婴儿湿疹高发的痛点,品牌推出了金盏花系列爆品,并延伸出身体乳、按摩油、液体爽身粉等30多个SKU;薇诺娜宝贝则是以敏感脆弱肌肤为切入口,推出全系列产品线。 同时,记者发现,诸多新锐品牌也会着重推出“儿童分龄洗护”、“儿童功效分龄护肤”等概念定位,并将产品线按照年龄段、性别、季节等划分,这已成为新锐品牌中的普遍现象。 就“分龄”的细分概念来看,有兔头妈妈划分出 s+问题肌、 0-3 岁新生肌、3-12 岁学龄肌、13+少年肌四大肌肤研究板块;有稚可针对0-3岁、3-6岁、7-12岁婴幼儿、学龄前及学龄期儿童的不同皮肤特质开发相应产品等等。 销售模式 在销售打法上,从戴可思、兔头妈妈、海龟爸爸这3个头部新锐品牌的崛起路径来看,其品牌核心单品金盏花保湿面霜、婴童分龄洁面泡泡、小雪山防晒霜的打爆,很大程度上帮助品牌在赛道中打开了突围的口子。 对此,戴可思创始人张晓军也直言,“戴可思从1-10的逻辑,就是先打爆核心单品,借此带动其他产品的销量。” 可以说,这种由一个核心单品的打爆,带动整个品牌出圈的前期爆品打法,是部分新锐品牌前期得以快速起盘的主要原因之一。 而不同于新锐品牌的爆品模式,传统品牌更多倚靠于多年沉淀下的渠道和工厂优势,目前仍以“铺货”销售模式为主,并正尝试探索爆品打法。 不过,传统品牌对于爆品打法的尝试,效果并不明显。据统计,在郁美净、青蛙王子、孩儿面、皮皮狗等淘宝、抖音官方旗舰店中,郁美净和孩儿面的最高销售单品皆是起家产品,都并没有新爆品出现,其中,孩儿面的最高销售单品销售量更是不突出,达不到爆品标准。 定价 在产品定价中,两者也具有一定的差异性。据美业颜究院统计的一组数据来看,郁美净、青蛙王子等传统品牌的定价主要集中在40元之内,戴可思、红色小象、启初等新锐品牌的定价主要集中在55-90元之间。 对比来看,目前传统品牌主要定位大众消费品,依靠SKU数量堆积和低价实现销售额增长,消费人群价格敏感度较高;新锐品牌则更多瞄准于新生代妈妈群体,相比价格,对专业化形象更为敏感,因此价格得以被拉升,且仍在持续走向高端化。 比如,从品牌端来看,定位中高端的新锐品牌已逐渐出现。上美集团在2022年推出了定位中高端的newpage一页,最高单价可达到179元;成立于2022年的高端婴童品牌MAYKERR最高单价达到了298元。 营销作为品牌快速触达消费心智的传播手段,传统和新锐品牌也是各显神通。 传统婴童护理品牌:“更懂年轻人”,是其营销要诀。 1)从品牌代表“符号”开始,打造年轻化品牌形象 时间沉淀出的口碑和情怀,是传统品牌的优势,但如何更新品牌在消费者心中的“老派”形象,也是它们在新时代语境的营销重点。 以青蛙王子的发展动作来看,其近年来便在频频更新品牌形象。2021年品牌发布青蛙王子第六代IP形象,并通过抖音更新青蛙王子“肥仔”的童趣故事和知识科普;2022年,青蛙王子将“焕新全线品牌视觉”发布为重要战略,在更新青蛙王子全新logo形象的同时,还联合自有和外部IP更新了产品线。 同样,2020年孩儿面经历了新一轮收购重组之后,便展开品牌更新动作。其相关负责人表示,首先是品牌形象的全面升级,实现品牌logo、IP人物潮流化,品牌VIS规范化;其次,契合品牌定位,产品成列摆放呈现主题化场景。 而这种从标志性的LOGO、卡通形象、产品包装到店门内部形象的升级更新,已经成为传统品牌的常态更新动作。部分品牌甚至会将品牌的卡通形象打造成IP、开发衍生品,结合抖音动画、综艺冠名、微博图文等新兴传播方式传播。 2)从线下走到线上,贴近年轻消费者的“根据地” 而作为在渠道时代成长起来的品牌,近年来,传统品牌的营销阵地也开始了转变。 可以发现,此前传统品牌的营销打法更多是投放大屏广告、电梯广告,或者用主题路演的营销+销售一体模式,但在2020年之后,传统品牌的营销规划中,线上营销更多被提及,其中抖音、小红书等新电商渠道更是开始被重点圈出。 比如,2020年孩儿面首次提出在原有的线下营销之外,开始投放各类自媒体账号,形成以小红书重点布局的多媒体矩阵。2020年,青蛙王子在加大抖音和小红书推广投入之外,开始在抖音建立“青蛙王子”官方账号,以更新青蛙王子IP波仔系列动画的形式,触达抖音渠道的年轻圈层。 新锐婴童护理品牌:用多平台、多高势能人群打造出“内容织网”。 区别于传统品牌从线下转向线上的营销节奏,新锐本身就是在线上营销起家的品牌,多社交平台、多KOL的铺设是基本操作,更值得关注的是,其多数建立起了一种较为完整的科学说服链。 统计新锐品牌合作的KOL类型,其在主流KOL的投放之外,尤为看重对母婴头部/垂类KOL和权威平台的投放,如与丁香医生、年糕妈妈的合作,称得上是“人手一个”;并且多数新锐品牌都会以合作育儿专家、儿科医生等高势能人群为背书,甚至部分对于此类背书的追求,已经达到邀请“育儿专家/科学家”成为品牌创始人的地步。 比如,近日newpage一页官宣了育儿专家崔玉涛、前宝洁首席科学家黄虎博士和知名演员章子怡成为了品牌创始人,传递品牌分别从用户与妈妈的视角、临床端的视角以及科研端的视角审视打磨产品的品牌态度,以求在专业背书上领先一步。 其实新锐品牌之所以会重点与高势能人群建立合作,是和赛道属性密切相关的。据张晓军表示,母婴类消费品最大的特点就是教育成本更高,需要强背书,所以很多品牌会寻求医院合作。 而这种以育儿专家、儿科医生等高势能人群的站台为核心,并以母婴权威KOL/平台辅助佐证的科学背书模式,也确实助推一些新锐品牌建立起了科学专业的品牌形象。 但对于此类的投放,只是新锐品牌营销中的一部分,为打开品牌全网声量,新锐品牌还会通过以头部KOL的口碑推荐,配合中腰部KOL和KOC以试用评测、好物推荐等形式在抖音、小红书、微博全面铺开,培养用户心智。 其中,较为特别的是,顺应近年家庭亲子类节目的火热,部分新锐品牌也在通过赞助相关综艺和节目,从电视端、APP端等进行广告渗透。如戴可思在2022年便赞助了亲子综艺《爸爸当家》,实现了一波热度攀升。 该种营销模式的优势也较为明显,不仅在潜移默化中影响了目标用户的认知心智,进一步塑造、补充了品牌形象,且随着综艺的关注度和讨论度提升,新锐品牌也获得了更多社交传播机会。 此外,情感营销也是新锐品牌重要的传播方向之一。据聚美丽不完全统计,仅2022年一年,新锐品牌便发起了6个情感营销活动,都是想借心理上的共鸣和情感上的连接,俘获消费心智,以此建立品牌忠诚度。 以红色小象为例,其在三八节时先是联合年糕妈妈共同打造了“两个她都精彩”的三八节项目,发布态度短片《两个她都精彩》,后与代言人王子文共同拍摄TVC,发起#轻养新一代#品牌活动,通过聚焦父母在育儿过程的困难和困恼,引发了诸多消费者的共鸣和关注。 其实,这场关于传统、新锐的迭代交棒,并不是毫无踪迹可寻的。新时代背景下,新型渠道业态、可观的赛道市场余量,以及年轻一代母婴消费群体,催化了婴童护理市场的洗牌和迭代。 从行业发展来看,过去十年间婴童护理市场发展持续向好,不仅有巨大的开发空间,且行业集中度较为分散,未出现龙头,新锐品牌有着充足的成长余地; 而随着Z时代90/95后父母的进场,其崇尚科学和专业化的消费理念,也在倒逼整个行业从品牌定位、渠道布局、思维打法等各环节重新审视自身,这是品牌全新的发力契机; 此外,在传统母婴渠道式微的大环境中,以抖音为代表的兴趣电商的崛起,更是为新锐品牌的崛起送来了东风,走出了一条“兴趣电商包围实体渠道”的成长路径。 但值得注意的是,品牌市场的“迭代潮”往往伴随着品牌淘汰和升级。在受到初婚人数减少、育龄女性生育意愿下降等因素共同作用下,与之密切相关的婴童护理行业也势将进入更加激烈的存量竞争阶段,竞争加剧是必然。 传统品牌若不能在产品、营销、渠道等多个维度上把握住行业的新风向,并及时跟进,打破消费者对品牌的固有老派印象,恐怕很难实现老牌发新芽。 对于新锐品牌而言,在借助营销、流量等优势,以爆品模式快速达成0-1的成功之后,如何稳固品牌地基,如打造健康的企业内部组织架构、可持续发展的渠道产品营销,摆脱网红标签下的“短命”魔咒,迈过10亿品牌这个坎儿,是其下一阶段要走的路。 并且,从发展大方向上看,婴童护理市场也已经进入了科学品牌时代,即产品层面要求科学地开发拥有真实技术与功效的产品,营销层面要有完整的科学营销体系,该种模式下塑造出的科技形象,已经成为该赛道的竞争核心。 如新锐婴童护理品牌的快速崛起,其实就是最好的佐证。除却市场的主观环境助推,新锐品牌之所以能够快速突围,更是因为新锐在产品端对细分定位概念的强化和对消费痛点的抓取,在营销端借势高势能人群和垂类关键意见领袖实现了占位背书。 而就婴童护理赛道来看,这种“科学品牌”形象的市场竞争核心要素和存量时代的切换,也将让这种品牌的淘汰、消亡成为常态,传统VS新锐的迭代也将不断重现,且速度、力度会变得更大。 ·END·

作者 | Age竞争格局生变,新老力量交替

传统VS新锐,两代品牌的迭代

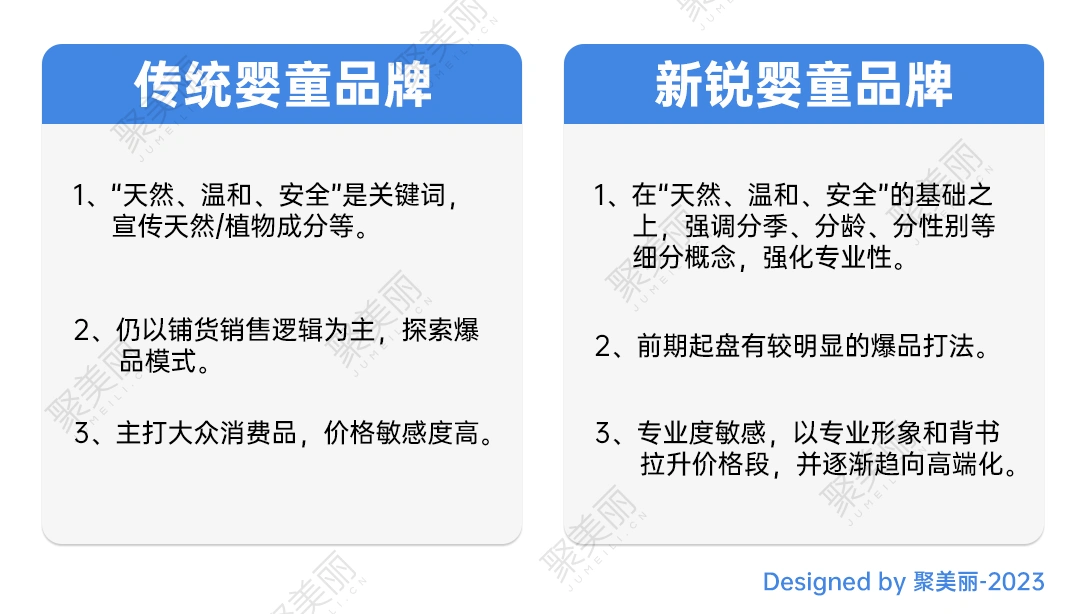

1、 产品端:主打大众 VS 走细分小众

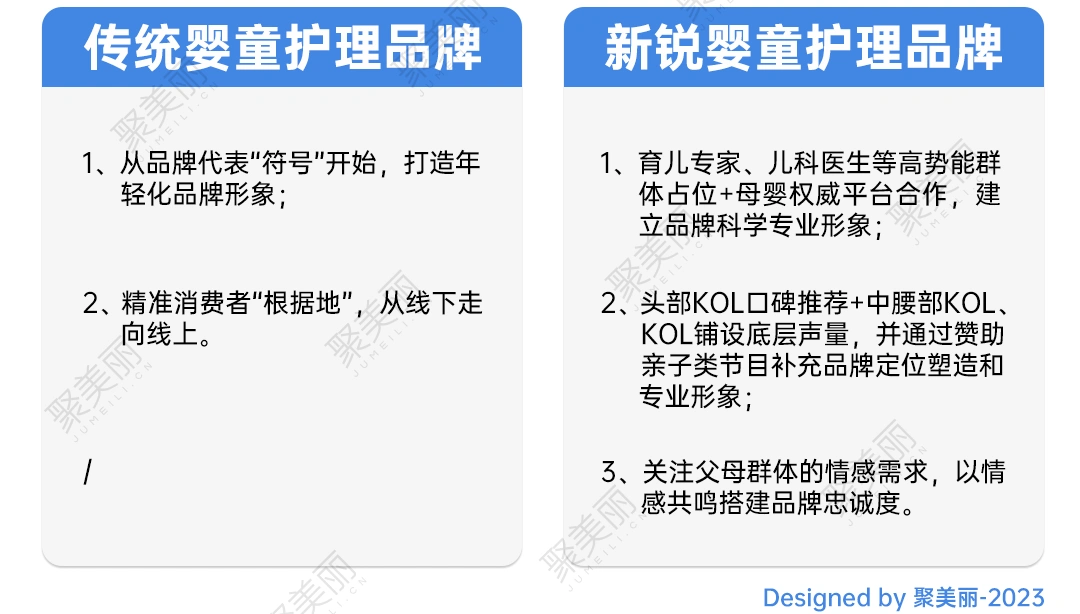

2、营销端:讲好年轻化VS打造专业化

新老博弈战,传统OR新锐该如何突围?

微信排版:高高

责任编辑:木头

原创文章,作者:聚美丽,如若转载,请注明出处:https://www.meiye.net/252803.html