█ 中国整形美容协会新闻中心

█ 医美视界——因医美人而生,与医美人同行!

去年受“超预期”因素影响之下,朗姿股份有限公司(以下简称“朗姿股份”,002612.SZ)业绩跌幅创10年新高。

年报显示,2022年朗姿股份营收38.78亿元,同比增长1.19%,归母净利润1607.59万元,较2021年的1.87亿元同比下降90.73%。年度成绩单发布后,深交所下发问询函,追问经营情况、费用增长、新收购公司业绩情况及存货跌价计提等事项。

朗姿股份发布的一季度公告称,2023年第一季度营收约11.39亿元,同比增加21.31%;归母净利润约6205万元。

01 归母净利润跌超9成

官网显示,朗姿股份创立于2006年,总部位于北京,致力于打造时尚界最有竞争力的品牌经营公司,总资产约52亿元,终端销售规模近50亿,集中于女装、医疗美容、婴童领域,在运营的有朗姿、莱茵、莫佐、子苞米等多个高端女装品牌。

朗姿股份旗下拥有中、韩两家上市企业,2011年于深交所上市,是A股首家女装上市公司,也是国内唯一的医疗美容上市公司。

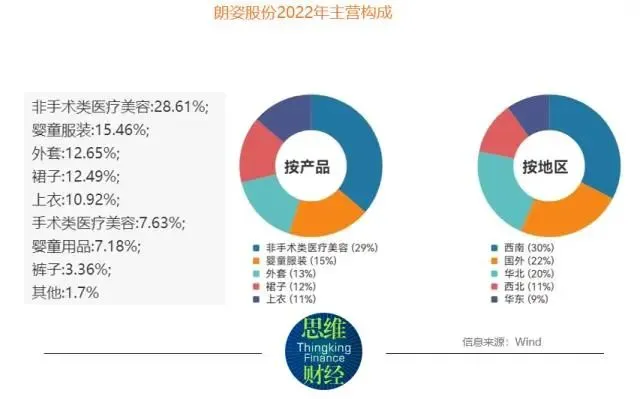

根据其最新年报,2022年1至12月份,朗姿股份的营业收入构成为:时尚女装占比39.58%,医疗美容占比36.25%,绿色婴童占比22.63%,其他占比1.54%。

不过,作为A股首家女装上市公司,也是国内唯一的医疗美容上市公司,朗姿股份2022年业绩下滑幅度创十年新高。

年报显示,2022年营收38.78亿元,同比增长1.19%,归母净利润1607.59万元,较2021年的1.87亿元同比下降90.73%。

细分来看,去年朗姿营收微增1.19%,然而归母净利润却下降9成,“增收不增利”的背后,是其三费增幅远超营收增幅所致。

数据显示,去年朗姿股份三费合计20.67亿元,在毛利润中的占比已超90%。

02 获客成本高企

朗姿股份主要业务为时尚女装、医疗美容、婴童服装三大板块。

2022年,朗姿股份时尚女装收入15.35亿元,占比39.58%,仍是第一大收入来源。

销售费用方面,2022年公司销售费用为16.45亿元,同比增长6.11%,而营收仅增1.19%,其中,女装板块销售费用最高,达7.27亿元,同比增长5.73%。其中广告宣传费上升22.14%,装修摊销与折旧费上升46.59%,但女装反而是朗姿股份唯一营收下滑的板块,同比降幅为9.26%。

管理费用方面,去年管理费用净增3427.16万元,同比增长了11.30%至3.31亿元。朗姿股份在回复函中表示,为提升管理质量,推进精细化管理,公司为女装板块新增了人力、财务BP管理岗位、审计人员、企宣商务人员等,人工成本上升30.37%。

简言之,朗姿股份在去年为女装板块新增5.73%的销售费用,以及20.37%的人工成本,换来的是女装业务亏损。

那么问题来了,为何女装在加大营销力度后仍是卖不动?

官网显示,截至2020年末,朗姿股份在国内大型高端商场、SHOPPINGMALL和重点机场共设有593家线下终端女装店铺,并且拥有15个线上销售渠道,不难看出,线上渠道整体占比仍然较小,女装销售的主要销售渠道依然是线下店。

截至2022年12月31日,朗姿股份的女装业务拥有直营门店共399家,比上年末下降26家,与此同时,去年旗下各女装品牌加速向新零售转型,线上业务规模大幅增长52.08%,然而朗姿股份女装板块营收下降了9.26%。

另一方面,女装行业行业分散度较高、竞争激烈,导致获客成本居高不下。

简言之,疫情影响之下线下女装营收受阻,然而竞争激烈导致获客成本刚醒,从而造成了去年女装业务的亏损。

此外,衣服卖不动,存货自然也大幅增长。2022年末朗姿股份存货账面价值为12.11亿元,同比增16.28%,其中女装存货同比增17.11%。由于对1-2年的货品消化不足,去年公司共计提3141.35万元存货跌价损失,远高于2020年、2021年的8.42万元、18.59万元,单女装板块就计提了1740.45万元,损失的计提增加了女装业务的亏损。

03 医美潜力几何?

2022年,作为网红医美概念股,朗姿股份医疗美容业务实现营业收入14.06亿元,占比36.25%。

投资分析人士认为,医美行业链条较长,长期以来受到上下左右等多方面挤压,经过十余年市场教育,医美行业已逐渐进入合规化进程,且轻医美趋势逐步明晰。预计未来机构端将进入龙头受益阶段。能否为消费者提供差异化产品和服务体验、能否拓展客户和拓展市场进行复制、能否建立稳定高效的经营模式已成为评价医美机构是否具有发展潜力的重要因素。

如果说朗姿股份目前更加聚焦医美业务,那医美板块盈利能力如何?

尽管朗姿股份是国内唯一的医疗美容上市公司,事实上,2019年至2022年,朗姿医美业务毛利率分别为57.74%、54.34%、51.83%、49.54%,净利润分别为14.38%、9.85%、1.45%、0.15%,呈直线下滑趋势。

数据显示,2022年,朗姿股份运营时间在三年以下的次新机构与新设机构均持续亏损,销售净利率分别为-8.59%和-377.69%,而老机构的销售净利率也下滑至4.99%。

去年,为匹配医美业务的精细化管理要求及提高公司整理的经营管理效率,朗姿股份按地区划分大区并成立大区事业部,从而加大了对各大区关键岗位管理人才的引进,导致2022年管理团队人工成本增长24.94%。年报显示,去年朗姿股份的行政人员增加67人,财务人员却少了28人。

此外,去年朗姿医美板块实现归母净利润1192.55万元,很大一部分归功于刚收购的昆明韩辰,年报显示,昆明韩辰去年刚刚实现扭亏,其2021年营业收入为1.67亿元,净利润为-1866.05万元,2022年实现营业收入1.95亿元,净利润为1480.52万元,扣除非经常性损益后净利润为1516.23万元,业绩承诺完成率为102.31%。

本文来源:投资者网 丁琬璎

延伸阅读

新氧2023年Q1财报发布 监管从严考验商业模式

为规范行业秩序、引导理性消费,国家针对医美行业出台监管政策组合拳。5月4日,市场监管总局等11部门联合印发《关于进一步加强医疗美容行业监管工作的指导意见》,要求加强对医美“导购”活动的监管。

互联网医美服务平台多为轻资产运营,通过平台的社区互动、医美电商促销和在线咨询服务,将消费者引流到线下的医美机构进行消费,其中最大隐患在于非法“黑医美”机构及其带来的医疗纠纷。

身陷数百纠纷案件的新氧(SY.O),在医美监管力度日益增强的情况下能否破局?市场对此似乎信心不足。2019年5月,新氧在美股上市后一周内股价达到22.8美元最高点后,新氧股价一路下跌,2022年年末已触底至0.5美元,今年以来股价有所回升,近期在2.5美元左右震荡。

01 核心运营数据下滑

德勤《中国医美行业2022年度洞悉报告》显示,中国医美市场已进入快速增长期,2015年至2020年市场规模由637亿元增长至1549亿元,预计到2025年,市场规模将超过3500亿元。中国消费者的需求将随着疫情缓解逐步释放,在未来一段时间仍将保持超10%的增速。

部分财务数据已显示出新氧多和市场繁荣不相和谐的隐忧。

2022年,新氧营收为12.58亿元,同比下跌25.70%;净亏损6555万元,上年同期净亏损为840万元。非美国通用会计准则下净亏损为2220万元,而前一年净利润为1.39亿元。

在互联网平台最为核心的运营数据上,新氧则出现了全方位的下滑。

2022年第一季度至第四季度,新氧移动端的月活跃用户数分别为440万人、350万人、390万人、400万人,分别同比下滑47.62%、65% 、51.25%、46%。

截至2022年年末,新氧科技平台付费医疗机构数为4274家,同比下降了19.77%,这也是其三年来首次出现付费医疗机构数同比下降的状况。

医疗美容产业链分为上、中、下游,其中医美耗材生产商、药品及器械生产商处于上游,医美机构处于中游,新氧领头的消费者平台则属于终端市场,位于下游。

业内人士认为,新氧开拓的基于医美内容的O2O平台模式,一度颠覆了搜索引擎竞价在医美机构引流上的垄断格局。随着阿里、美团等互联网平台入局医美,以外卖、支付等高频业务为引流入口,导流至医美等高毛利项目,新氧自身缺少流量优势的弊端凸显。

新氧要想继续稳坐垂直医美服务平台头号宝座,保持行业第一的知名度和用户黏性,恐怕还要在市场营销上继续下功夫。

此前,新氧的营销费用始终占据高位。财报显示,2018年至2021年,新氧的营销费用分别为3.06亿元、 4.7亿元、7.26亿元以及7.93亿元,分别占各期总营收的49.63%、40.81%、56.09%以及46%。

不过,新氧如果继续在营销上“烧钱”,很难保证其净利率不会大幅下滑。2022年,公司销售费用已降至4.72亿元。

02 监管新政落地

中国医美行业迎来严监管。5月4日,市场监管总局、公安部、商务部等11部门联合印发《关于进一步加强医疗美容行业监管工作的指导意见》。文件从加强行业准入管理、加强事中事后综合监管、加强关联领域与行业的监管与强化组织领导四方面,对医美行业做出规范。

《意见》明确,要加强对医疗美容“导购”活动、医疗美容培训活动与生活美容的监管。这将进一步影响到新氧等平台端。

文件也对医美的关联领域与行业给出监管指导。《意见》要求相关部门依据职责加大对从事医疗美容诊疗咨询、就医引导活动市场主体的监管力度,规范相关主体网上信息内容发布行为,严禁为未依法取得《医疗机构执业许可证》或“诊所备案凭证”的美容机构提供诊疗咨询、就医引导服务等。

作为医美服务终端平台,新氧主打社区运营模式,收入模式之一是通过自身新媒体矩阵生产、发布医美相关内容,为医美服务供应商导流,并从中收取广告费用,其中最大隐患在于非法“黑医美”机构及其带来的医疗纠纷。

德勤《中国医美行业2022年度洞悉报告》指出,中国医美市场乱象频出,非法从事医疗美容服务的机构数量为正规机构的6倍以上,非法医美场所90%以上的医美设备为假货,约10%的正品和水货通过租赁或走私流入市场,市面流通的注射类针剂,正品率约33.3%。在2017至2020年,6391家医美机构被吊销营业执照,医美行业行政处罚件数提升247%,医美行业裁判文书数量提升104%,市场合规状态有待整体提升。

资本市场因此对新氧的商业模式可持续性存在疑虑。

第一重隐患是用户发布内容的真实性存疑。新氧主打社区运营模式,用户可以分享整形心得。《新京报》报道指出,“美丽日记”看似为真人心得,实际上背后有代刷、代写、代发布一系列完整的相关产业。

第二重隐患是良莠不齐的医美机构及其带来的医疗纠纷。医美服务供应商在新氧打造自身的品牌知名度,非法“黑医美”层出不穷,规范化之路道阻且长。

第三重隐患是内容生产和发布过程带来的诉讼风险。新氧通过其新媒体矩阵生产、发布丰富的媒体内容,为医美服务供应商导流。新氧曾多次因肖像权、名誉权等纠纷而被他人或公司起诉。

据天眼查数据,新氧科技作为被起诉的开庭公告约230个,案由主要涉及医疗损害责任纠纷、网络侵权责任纠纷、名誉权纠纷、侵害作品信息网络传播权纠纷等等。

03 估值被华尔街下调

面对日益趋紧的监管压力,新氧积极推进平台治理及行业自律。为改善外界对医美行业及平台自身的负面印象,新氧近两年开启医美公益救助。

今年,新氧董事长兼CEO金星公开发布公司新的发展战略:从医美电商平台向产业互联网平台转型,并正式推出新氧优享、新氧快享、新氧专享三大创新业务,全方位赋能医美机构、医美厂商和医美医生。

医美行业中上游市场往往技术壁垒高、盈利能力强,新氧联合上游厂商、机构和医生等资源,上线了齿科等新品类。立志打通上游,新氧却未在技术研发上加码,2022年的研发费用为2.35亿元,较2021年的2.86亿元同比下降18%。

研究机构对公司未来前景判断并不乐观。据标普全球旗下数据库S&;P Capital IQ,华尔街对新氧未来12个月的估值倍数预期下调到1.2倍,此前估值预期为8.8倍。对新氧2023-2025年的复合年增长率预期为22%,其在2018年至2022年复合年增长率为37%。原因是部分二线城市在经济增长和消费需求方面的表现低于预期,以及中国出境游人数的增加。

另一面,新氧高管变动频繁。5月16,新氧宣布,蔡睿先生因个人原因辞去公司首席运营官的职务。蔡睿于去年9月15日被任命为新氧COO,距今履职不足一年的时间。

而在一周前的5月8日,新氧任命Hui Zhao为首席财务官,Yang Yu为首席技术官。

2023年第一季度,新氧预计总收入将在2.9亿元至3.1亿元之间,较2022年同期分别下降3.4%和增长3.2%。

本文来源:投资者网 谢莹洁

精彩回看

成都打击非法医美专项整治行动:查出34家生活美容涉嫌开展医美活动!

| ↓分享给朋友看看 | 好看请点这俩↓ |

原创文章,作者:医美视界,如若转载,请注明出处:https://www.meiye.net/259404.html