打破北交所发售价纪录。

作者 | Age

今日(7月20日), 在继巨子生物以“胶原蛋白第一股”登陆港交所之后,胶原蛋白上市企业再添一员,山西锦波生物医药股份有限公司(以下简称“锦波生物”)在北交所敲钟上市。

据悉,锦波生物的股票代码为832982,此次发行新股500万股,发售价为49元/股,一举打破纪录成为北交所最贵新股。锦波生物开盘价117元,截止9点42分,股价曾一度冲高至133元,总市值近90亿元。

而相比巨子生物在港交所敲钟只用了半年时间,锦波生物的IPO之路更为曲折。自2020年6月1日向科创板提出上市申请,到2021年12月,锦波生物开始转战北交所,再到今日敲钟,耗费近3年时间。

锦波生物凭何在经历3年IPO后,得以问鼎北交所“胶原蛋白第一股”?在其北交所“胶原蛋白第一股”的荣光背后,又有何挑战和隐忧呢?

超高毛利率,撑起北交所“胶原蛋白第一股”

近两年来,随着胶原蛋白受到热捧,相关企业也是接连受到资本市场青睐。如巨子生物登陆港交所成为“胶原蛋白第一股”,创健医疗完成近2亿元A轮融资,锦波生物打破北交所的发售价记录。而这些“技术型”企业受到拥戴的背后,最直观的原因,其实是这些技术带给企业的盈利能力。

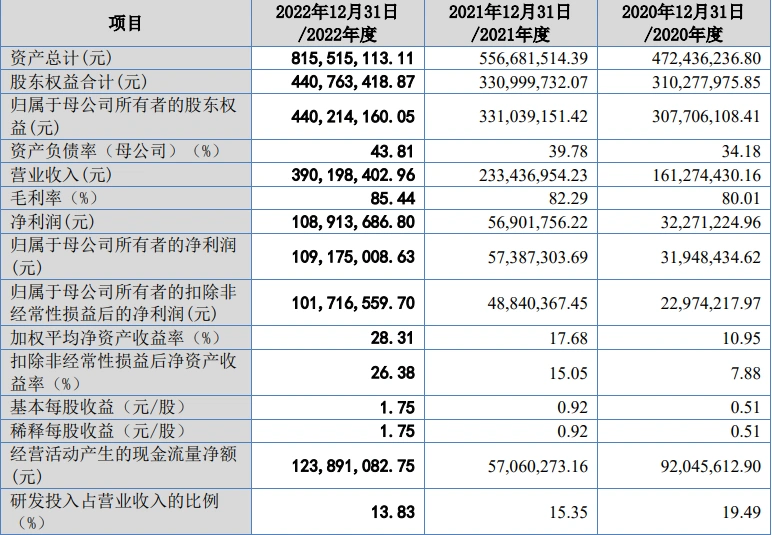

据锦波生物披露的数据显示,2020年至2022年,锦波生物的营业收入实现倍增,从1.61亿元增长为3.9亿元,净利润实现了三倍增长,从0.32亿元增长为1.09亿元。

其中,在最能体现盈利能力的毛利率上,锦波生物三年间的毛利率分别为80.01%、82.29%、85.44%,呈逐年上涨趋势。就以去年本土十大美妆上市企业的毛利率来看,锦波生物2022年的毛利率已超越巨子生物的84.39%,位列第一。

据公开资料显示,锦波生物成立于2008年,其两大主营业务分别为抗HPV生物蛋白产品和重组胶原蛋白产品,具体产品形态包括医疗器械、功能性护肤品、原料和卫生用品。

而就锦波生物在胶原蛋白领域的位置来看,目前国内拥有重组人源胶原蛋白医疗器械注册证的生产企业中,实现产品多样化、规模化的仅有锦波生物与巨子生物。因此,重组胶原蛋白产品的收入其实占据了锦波生物收入的大比重。

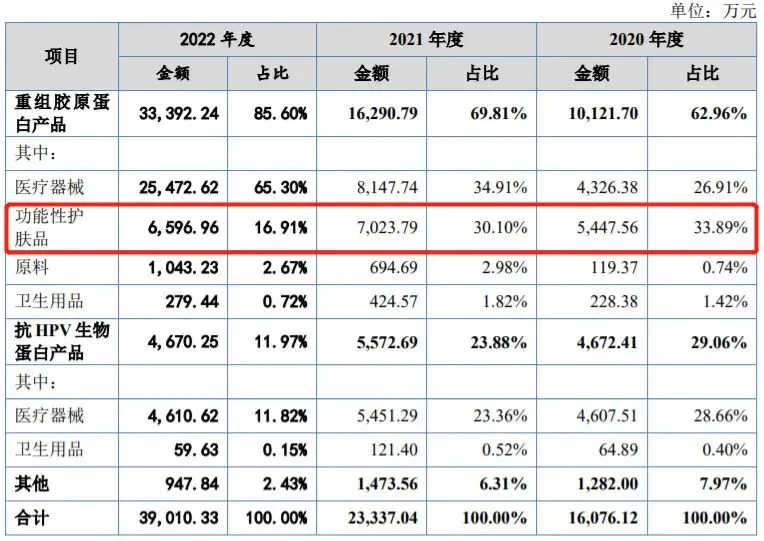

据注册稿显示,2020年至2022年,锦波生物重组胶原蛋白产品的收入分别为 1亿元、1.6亿元、3.3亿元,占主营业务收入的比例分别为 62.96%、69.81% 、85.60%。

其中,锦波生物旗下的重组Ⅲ型人源化胶原蛋白冻干纤维,据称是我国首个采用重组人源化胶原蛋白制备的医疗器械,这种相对领先的优势,也让锦波生物借此充实了盈利能力。

注册稿显示,重组Ⅲ型人源化胶原蛋白冻干纤维自2021年上市以后,在2021年、2022年分别为锦波生物带来了0.28亿元、1.17亿元的收入,占主营业务收入比例分别为12.18%、29.87%。

而锦波生物之所以能支撑起这么高的毛利率,除却其技术实力,势必也与其化妆品、医美等多赛道的业务结构密不可分,尤其以高利润著称的医美在锦波生物的收入占比越来越高。

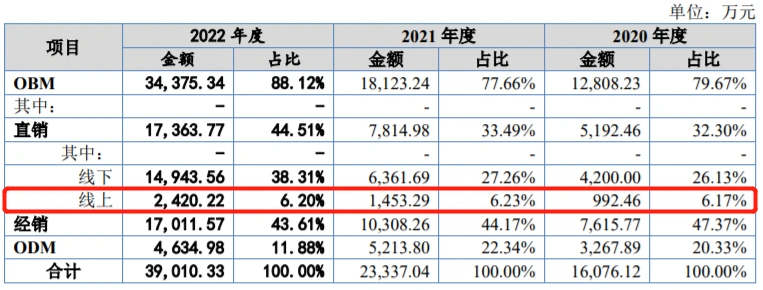

据注册稿显示,2020年至2022年,锦波生物产品终端销往医疗美容机构的金额分别为 0.21亿元、0.5亿元、1.9亿元,占主营业务收入的比例分别为 13.22%、 21.48%、49.55%。可以看到,在2022年锦波生物的医美业务收入贡献已近主营业务的一半。

不过,相比医美业务收入的增长,近三年来锦波生物的功能性化妆品出现了较为明显的下滑。

从锦波生物披露的信息来看,其功能性护肤品主要为重组胶原蛋白产品,而在2020年重组胶原蛋白功能性护肤品的收入为0.54亿元,占比33.89%,2021年收入增长但占比已下滑,以0.7亿元占比30.10%,到了2022年收入和占比皆出现下滑,以0.66亿元占比16.91%。

当然,医美和功能性护肤品只是支撑起了锦波生物近65%的收入,目前其业务范围除却皮肤科,还有妇科、外科等领域。

针对未来的业务结构,锦波生物也表示,将采取“生物新材料+医疗场景应用+日用护肤场景应用”的发展策略,即开发各型别重组人源化胶原蛋白生物新材料,及其在包括医疗美容、皮肤科、妇科、妇科生殖、外科、泌尿科等在内的各医疗场景及日用护肤场景的应用。

毛利高飞背后的隐忧和挑战

虽然锦波生物拥有亮眼的盈利能力,但就目前来看,在入局者众的竞争格局中,不具备规模优势的锦波生物,还面临着挑战。

1、营销、渠道现短板,尚未形成较强影响力品牌

作为胶原蛋白领域头部的企业,锦波生物在研发的储备和投入,是真金白银的。

从锦波生物近三年的研发投入来看,尽管出现了下滑,但其研发投入占比一直保持在10%之上,就以占比最少的2022年来看,其研发投入为0.54亿元,占比13.83%。

在研发与技术人员上,锦波生物也以178人占比28.90%,并聘请四川大学张兴栋院士为生物材料首席科学顾问、聘请复旦大学姜世勃教授为首席科学家。

但在其发展轨迹中,不可避免地拥有典型的技术型企业短板,即营销和渠道能力弱势。

相比化妆品企业普遍销售费用占比近四五成,2020年至2022年锦波生物销售费用占营业收入的比例分别为 23.27%、23.98%、 26.90%。同时,在其销售模式中,目前线上销售在2020年至2022年在总收入的占比分别为4.91%、4.74%、5.46%。

另外,我们还可以看到,锦波生物的线上渠道销售是处于弱势的,而其功能性护肤品正是主要通过线上渠道直接销售的,这也就导致了锦波生物未在C端打造出较具影响力的护肤品品牌。

目前来看,锦波生物旗下虽然已经打造出了164.88°肌频/肌频、重源、Reorigin/ Reorigin Col.、15.12 等自有品牌,但相比巨子生物旗下可复美、可丽金的亿级规模,其规模仍是有限。

就注册稿披露的功能性护肤品销售情况来看,2022年锦波生物旗下164.88°肌频/肌频、重源、Reorigin/ Reorigin Col.、15.12的销售额分别为2048.22万元、1053.95万元、57.87万元、211.54万元,占主营业务收入仅为5.25%、2.71%、0.15%、0.54%。

2、入局者众,先发优势难持久

就目前的胶原蛋白竞争格局来看,虽然相比其他同行企业,锦波生物的规模较小,但其重组Ⅲ型人源化胶原蛋白冻干纤维是国内唯一的注射级别三类医疗器械产品。

而就面部注射市场来看,目前胶原蛋白类面部注射产品需求量仍较大,且亟待满足。

据部分专家调研了解,目前国内市场对于注射类胶原蛋白的需求约为500万支(也有专家称市场规模500万支偏长期降价后,目前市场容量约100万支),但目前国内市场胶原蛋白注射针类产品获批的仅有锦波生物、台湾双美生物、长春博泰、汉福生物4家企业,主要市场由双美和博泰两家占据,而这两家企业的产能也较为有限,约在50万支左右,且由于生产方式的限制(两家都采取纯化胶原蛋白的方式),短期大规模扩产难度很大。

此外,据了解,国内厂商想要做出一款成熟的注射剂重组胶原蛋白产品,短则4-5年,长则5-10年。这种高壁垒+供不应求的市场状况,加上锦波生物在Ⅲ型人源化胶原蛋白的超前,无疑让锦波生物建立了一定的先发优势。

因而,可以看到,锦波生物的三类医疗器械自2021年上市以来,销售额也在较快增长。据注册稿显示,2021年至2022年,三类医疗器械销售金额分别为0.28亿元、1.17亿元,占主营业务收入比例为12.18%、29.87%。

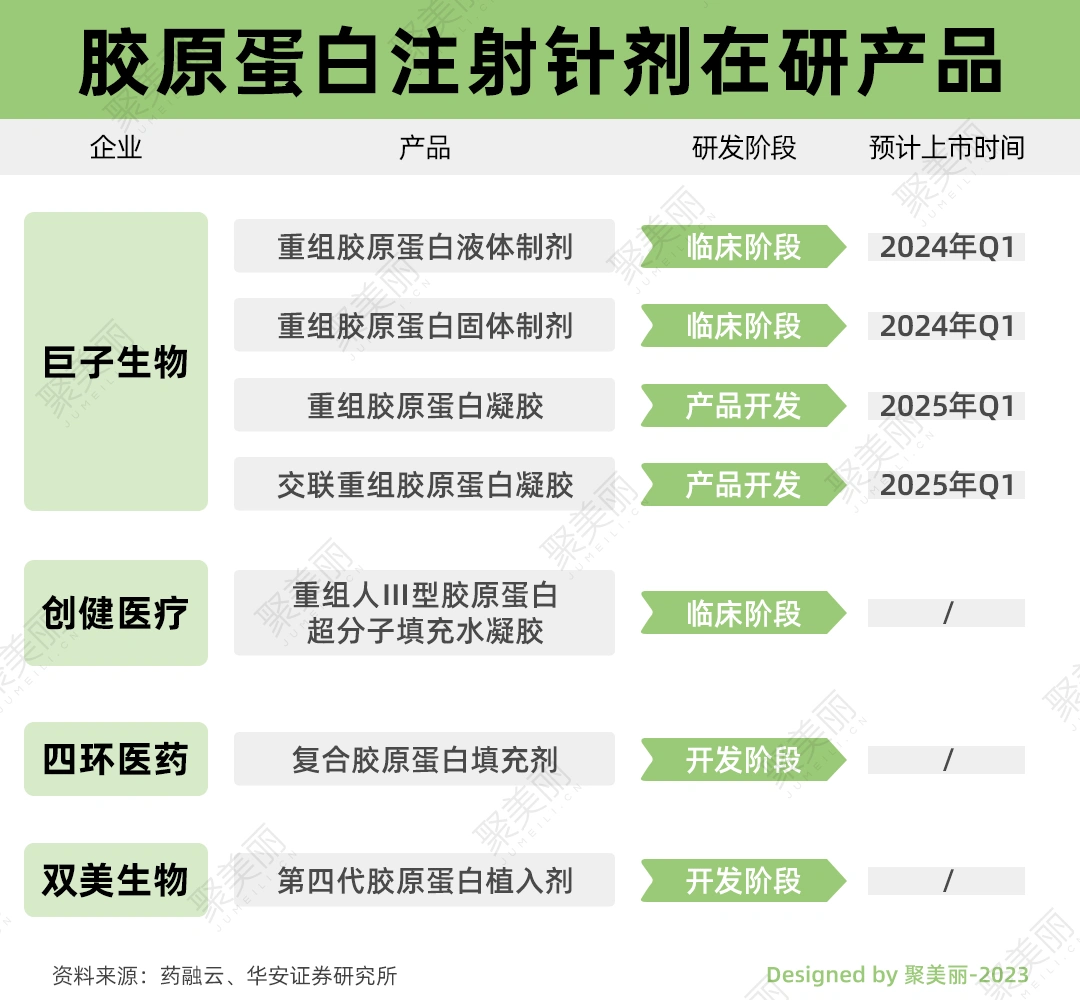

但不容忽视的是,这一赛道的可挖掘空间,也在吸引其他企业加快研发。据华安证券研究所和药融云的资料显示,巨子生物、四环医药、创健医疗都在进行胶原蛋白注射类产品的研发,其中巨子生物的4款相关产品计划将从2024年第一季度开始陆续上市。

这意味着,在锦波生物的优势赛道胶原蛋白注射类产品,其能保持的先发优势时间是有限的,若不能抓紧时间布局市场和渠道,随着后续巨子生物等企业相关产品上市,赛道竞争将进一步激化,锦波生物的优势也将随之消失。

不过,随着锦波生物上市成功,在资本的加持中,其也将有足够的资金和资源加快补缺,只看锦波生物如何把握。

总结

继“万物皆可玻尿酸”之后,胶原蛋白近年来在行业逐年火热,也直接导致了这一赛道的硝烟弥漫,在原有的巨子生物、锦波生物、创健医疗、暨源生物、江山聚源等胶原蛋白企业的内部比拼之外,如华熙生物等企业也在跨界加速布局胶原蛋白行业。

而在这场加速的胶原蛋白竞技赛中,可以明显看到,如今胶原蛋白领域的竞争也早已不再仅依托于企业的原料研发能力,以锦波生物为代表的头部企业,早已向产业链中下游延伸,通过品牌化探索更高的盈利能力,并不断扩展自身原料的应用领域,形成横跨严肃医疗、消费医疗、消费品的高跨度业务布局。

某知名美业分析师认为,从上市企业的角度来看,这是原料企业做大做强的必经之路。“因为传统的原料企业想要走大做强,无非两条路,一是走集团化道路,形成规模效应达成优势,二是走到价值链上游,即品牌化。”

但无论是集团化或是横跨多赛道,这势必对于这些原料企业提出了更高的要求,未来的竞争将是人才、技术、产品、服务、渠道、品牌等更多维度的竞争,而在这些竞争的背后都需要资金等系列资源的支撑,上市是最好的获取途径。

此外,正如东方美谷功能护肤品研究院院长李成亮所言,“如果他们上市成功的话,其它企业再进入这个赛道就会比较难了。”在创尔生物踏上IPO之路,巨子生物、锦波生物接连上市背后,也正是它们准备扩大规模、抢占更多市场份额的前兆。

在本次锦波生物上市募集资金投资项目中,就可以看到其想通过重组人源化胶原蛋白新材料及注射剂产品研发项目夯实原有技术壁垒,同时,其还在线上品牌宣传投入、线下品牌及市场推广活动 、品牌建设上投入1.5亿元,以扩展销售渠道、提升品牌影响力 ,通过增强补缺,维持企业持续盈利能力。

而锦波生物、巨子生物等胶原蛋白头部企业接连上市后,上市带来的红利期至少在3年内将持续为其带来加持,胶原蛋白赛道的头部效应将逐渐显现,留给后来者的机会恐怕有限了。

微信排版:Age

责任编辑:Lucky

·END·

原创文章,作者:聚美丽,如若转载,请注明出处:https://www.meiye.net/343174.html