作者|cici

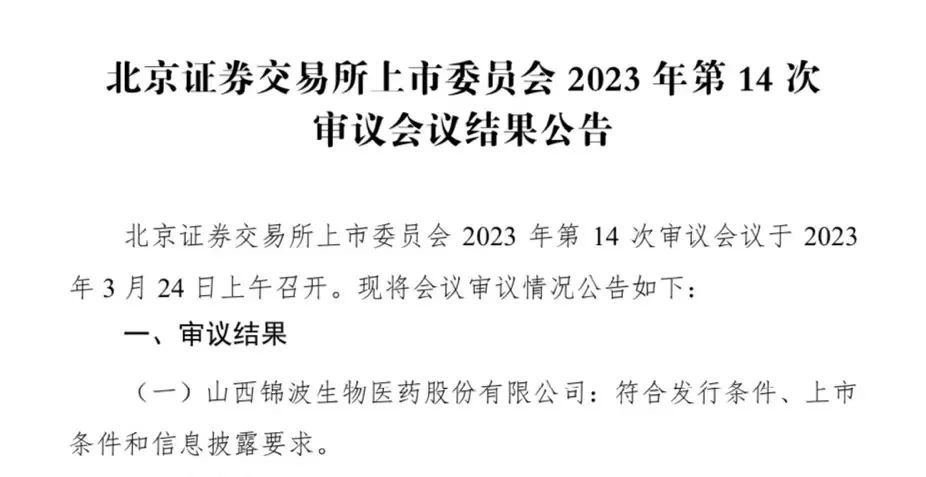

根据招股书显示:锦波生物近4年稳定增长的营业收入,一定程度为其长期稳健的发展奠定了坚实的资金基础。2019年至2022年上半年,锦波生物的营业收入分别1.56亿元、1.61亿元、2.33亿元、1.54亿元。

但同时,锦波生物的资产负债率和短期借款持续上升,存一定的资金压力。2019年至2022年上半年,锦波生物的资产负债率分别为28.05%、34.18%、39.78%、43.81%;2020年至2022年上半年,短期借款分别为949.55万元、1001.08万元、3372.60万元。

锦波生物表示,公司主要通过银行短期借款等间接融资金额满足运营资金需求,此次上市,公司将获得长期发展资金,有助于公司完善资本结构,进一步降低财务风险。

聚焦锦波生物发展,其在销售费用和研发费用方面支出较大,这与其营销模式和医美行业特性息息相关。

公开资料显示,2019年至2022年上半年,锦波生物销售费用分别为4302.50万元、3753.51万元、5596.71万元和4309.43万元,占营业收入的比例分别为27.59%、23.27%、23.98%和27.95%。

从行业角度出发,“重营销”可以说是医美行业的普遍难题。锦波生物的销售费用主要包括销售人员薪酬及宣传推广费等,其中,重组胶原蛋白作为一种新产品、新概念,需要对市场进行教育,对终端医疗机构进行持续的学术推广;除此之外,锦波生物部分功能性护肤品采取线上销售方式,在天猫商城、抖音、京东等平台开设店铺,直接面向消费者,所以推广费用也比较高。

除此之外,锦波生物依赖经销模式,报告期各期,直销模式占比分别为17.69%、32.3%、33.49%和38.47%,经销模式分别为65.86%、47.37%、44.17%、47.82%,占比较高,这也是销售费用高的一大原因。

综上,锦波生物的销售模式不但要面对经销商、医疗机构等,还直接面对消费者,所以销售费用支出占比高。

再加上“颜值经济”爆发,大量玩家闯入医美赛道,上游厂商不仅面临着同行的竞争压力,同时,中游机构的不良竞争同样影响到上游品牌的发展,整体竞争环境变得恶劣。

随着医美上游产品技术壁垒走高,多数消费者认知受限,对新兴产品及原料警惕性较高,消费者需要教育推广,再加上医美产品种类繁多复杂品牌不计其数,大量的营销形成的“曝光效应”牵引消费者更倾向于选择熟悉的知名医美产品或原料,重组胶原蛋白作为现今新兴的医美原料,并不为消费者熟知,消费者对其信任度及依赖性并不强,品牌建设、学术教育等需要消耗大量的资金。此次若是上市成功,将助力锦波生物进一步打开公司重组胶原蛋白市场空间。

此次募资,除了品牌建设,锦波生物还将用于重组人源化胶原蛋白新材料及注射剂产品研发项目,体现其深度布局重组胶原蛋白赛道的拳拳之心。

重组胶原蛋白产品是锦波生物的核心产品之一,近4年以来其重组胶原蛋白的收入持年增长。2019年至2022年上半年,该公司重组胶原蛋白产品的收入分别为6255.88万元、10121.70万元、16290.79万元和12589.49万元,占主营业务收入的比例分别为44.21%、62.96%、69.81%和81.67%。

选择深度布局重组胶原蛋白赛道,是锦波生物向阳发展迈出的一大步。公开资料显示,目前重组和动物源性胶原蛋白市场规模分别为108亿元、179亿元,预测至2027年,重组和动物源性胶原蛋白市场规模分别有望达1083亿元、655亿元,未来尚存极大的蓝海亟待挖掘。

广阔的发展前景与重组胶原蛋白的优质特性区分不开,被称为皮肤“软黄金”的胶原蛋白,是除玻尿酸、肉毒素之外的,医美赛道“宠儿”。再加上国家发布大量政策向重组胶原蛋白倾斜,重组胶原材料应用领域进一步扩展。国家药监局高度重视重组胶原蛋白的标准化工作,持续颁布相关法则,表现出国家对重组胶原蛋白的认可。然而如此一条长坡厚雪的赛道,却因研发壁垒和成本居高,阻碍了大量企业的进入。

可以想见,锦波生物之所以能在重组胶原蛋白领域取得重大成就,就是在多年的研发中投入了大量的人力和资金。

所以短期内锦波生物的研发支出占比非常大,但是随着产品渠道铺开,进入收获期,将进一步抢占市场份额。

值得注意的是,重组胶原蛋白行业属于资金密集与技术密集性行业,需要在营销网络、日常运营以及研发部门持续投入资金,同时相关技术研发与革新和人才培养和发展也需要持续的资金支持,近4年,锦波生物研发费用持续增长。2019年至2022年上半年,该公司研发费用分别为1382.31万元、2376.99万元、2906.93万元、2102.47万元,研发费用占营业收入的比例分别为8.86%、19.49%、15.35%、15.06%,处于稳定增长的状态,所以研发投入占比大,短期内企业的支出会增加,但是长期来看,有厚积薄发的趋势。

此次锦波生物募资所支持项目进行的重组人源化胶原蛋白新材料及注射剂产品的研发是基于现有技术和产品进行扩展,研发成功将促进创新成果加速产业化转化,将进一步增强公司在重组人源化胶原蛋白领域的研发领先优势。

4月12日由医美行业观察主办的“轻医美 见未来·2023中国轻医美大会”聚焦在「新材料新技术新趋势」方向,我们一起解码医美市场新方向,共探行业新增量,预见轻医美新未来!杭州见!

加医美行业观察首席服务员微信

领300+行业报告

没看够?加入医美行业交流群,直接开聊!

群满了 加医美行业观察首席服务员微信

回复【医美】 拉你入群

2023年4月12日 杭州

轻医美大会·新材料|新技术|新趋势

全天干货内容输出

直击医美行业前沿话题

全产业链资源一站式对接

原创文章,作者:医美行业观察,如若转载,请注明出处:https://www.meiye.net/182319.html