进入了降本增效的新阶段。

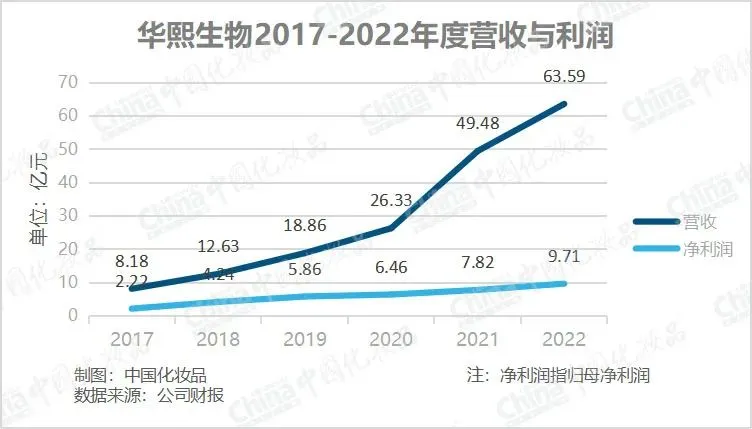

3月30日,华熙生物披露了2022年全年业绩。报告期内,公司实现营业收入63.59亿元,同比增幅28.53%;归母净利润9.71亿元,同比增幅24.11%;扣非净利润8.52亿元,同比增幅28.46%。

这是华熙生物自2018年至今,连续5年营收与利润双增。

虽然增长依旧保持,但去年华熙生物的营收增速与2021年的87.93%相比,大幅放缓。

而不超过30%的净利润增长,徘徊在15%左右的净利润率,“增收不增利”,也是多年来提到华熙生物无法绕开的问题。高昂的成本主要来自于加码C端品牌所支出的销售费用,2022年为30.49亿元,同比增长25.17%。

与过去几年动辄超过100%的销售费用增速相比,华熙生物在2022年明显放慢了C端市场狂奔的步伐。

同时,华熙生物在财报中提到,公司实行了组织优化、降本增效等措施,主动调整腰尾部超出培育期仍未盈利的事业部,助力公司实现利润的释放。

2022年,或将是华熙生物开始通过精细化运营降本增效,逐步提升利润率的第一年。

护肤品业务增速放缓

华熙生物旗下有原料业务、医疗终端业务、功能性护肤品业务、功能性食品业务四大板块。其中,功能性护肤品业务是营收占比最大的板块,占公司主营业务收入的72.45%。

具体来看,2022年,华熙生物功能性护肤品实现收入46.07亿元,同比增长38.80%,毛利率为78.37%。

这一增速放在化妆品市场中,属于不错的水平,但与华熙生物自己过去几年的增长对比,则有较大幅度下滑,是华熙生物上市以来护肤品板块增长最慢的一年。在2020年、2021年,这一数字分别是112.19%与146.57%。

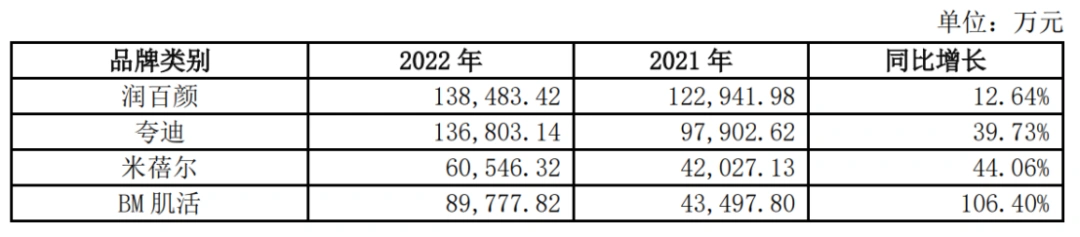

润百颜、夸迪、BM肌活、米蓓尔为华熙生物旗下四大护肤品牌,财报披露了各品牌的营收数字。

2022年华熙生物旗下四大功能性护肤品牌营收数据(图源财报)

2021年华熙生物旗下四大功能性护肤品牌营收数据(图源财报)

润百颜作为华熙生物最早推出的玻尿酸护肤品牌,去年营收13.84亿元,但同比增长仅为12.64%, 比起2021年的117.42%几乎仅剩了零头。

夸迪在去年取得13.68亿元的营收,成为华熙生物旗下第二个十亿级别的品牌。经历了李佳琦停播风波后,夸迪发力抖音等多个电商平台,去年录得39.73%的同比增速,但比起2021年的150.19%依旧下滑严重。

BM肌活在2022年营收达到了8.98亿元,有望成为华熙生物第三个十亿级品牌。106.40%的同比增长,使其成为华熙生物旗下唯一一个增速超100%的化妆品品牌。同时,Bio-MESO 肌活糙米焕活精华水也是华熙生物首个年收入过4亿元的单品。作为对比,2021年,BM肌活同比增长286.21%。

米蓓尔和BM肌活同为华熙生物在2018年推出的品牌,但米蓓尔的增长比起BM肌活来说逊色不少,连续两年增速不到后者的一半。去年,米蓓尔营收为6.05亿元。

功效性护肤品的增速放缓,一方面与华熙生物的品牌战略有关。华熙生物在2021年年报中提到,公司四大品牌均已度过起步期,发展任务由优先追求规模增长,升级到提高收入质量、改善运营效率、深挖目标用户、优化市场渠道、深化品牌根基的精细化运营阶段。

可见,深化品牌差异定位,并通过精细化运营,实现利润上的提升,或将是本阶段华熙生物护肤品牌的运营重点。

另一方面,渠道红利见顶与超头部主播的缺失,也影响了华熙生物护肤品牌的业绩增长。

华熙生物在护肤品牌的打造上,采用大单品及大单品系列的策略。在品牌发展早期通过天猫投放、超头直播等见效快的渠道及方式飞快实现用户积累与体量扩大,但在去年,多元化渠道发展与全域营销成为华熙以及几乎所有化妆品牌的发展方向。

财报显示,华熙生物2022年通过抖音渠道的销售,在功能性护肤品业务占比上升约14个百分点,至 31%左右。同时,华熙生物旗下的成熟品牌,将进一步发力线下旗舰店的打造。

原料、医疗终端业务受市场影响较大

在化妆品业务之外,华熙生物在原料业务、医疗终端业务上也分别出现了增速下滑及负增长的现象。

在原料业务方面,2022 年实现收入 9.80 亿元,同比增长 8.31%,占公司主营业务收入的15.41%,原料业务整体毛利率 71.54%。

与2021年相比,原料业务在营收增速与总营收占比上均略有下滑。财报解释,增长放缓的主要原因为透明质酸原料市场供需关系影响。

华熙生物原料业务的目标市场是医药、化妆品、食品等行业的制造商,一方面上游供应端由于暂时停工导致产量略有收缩,另一方面下游需求端受消费市场疲软影响需求量有所下降,导致公司国内透明质酸销售受到冲击。

财报显示,随着产业链逐渐恢复正常运营,消费信心加强,国内透明质酸销售预计恢复增长势头。

原料业务几大板块中,毛利率较高的医药级透明质酸原料业务,依然保持较高增速。2022年,华熙生物医药级透明质酸销售收入 3.37 亿元,同比增长33.73%,行业占比实现进一步提升。

医疗终端业务方面,2022年,公司医疗终端业务实现收入6.86亿元,同比下滑2.00%,占公司主营业务收入10.79%,毛利率为80.86%。

华熙生物的医疗终端产品主要包括医药产品与医美产品两大类,医药产品主要销售给公立与民营医疗机构,而华熙生物的医美产品销售给全国的医美服务机构。

其中,皮肤类医疗产品实现收入4.66亿元,同比下跌7.56%,主要原因为公司主动调整产品策略、优化产品结构所致;受益于八省二区及安徽省带量采购的落地执行,骨科注射液产品实现收入1.52亿元,同比增长22.98%;其他产品共计实现收入0.68亿元,同比下降5.79%。

作为华熙生物新型业务板块的功能性食品业务部分,目前体量还较小,但增长是全公司业务中最快的。2022年,公司功能性食品业务实现收入0.75亿元,同比增长358.19%。

与化妆品业务相比,华熙生物在原料业务、医疗终端业务上的放缓与下滑受疫情影响更大,在今年物流及线下业态恢复后,或将实现较快的反弹。

从透明质酸走向活性物平台

作为国内化妆品相关企业中为数不多拥有“真科技”的公司,华熙生物在基础科研上的投入与突破是财报重点披露的对象。

报告期内,华熙生物研发投入3.88亿元,同比增长36.52%。截至报告期末,研发人员827人,同比增加256人;在研项目337项,同比增加98项;已申请专利719项,同比增加194项;获授权专利337项(发明专利209项),同比增加171项(发明专利120项)。

同时,华熙生物将继续加码其合成生物战略布局,包括建设研发平台、完善产品体系、打造创新生态等。

除透明质酸外,外界始终对华熙生物的第二曲线保持较高的关注。本次财报披露,公司将探索胶原蛋白、麦角硫因、人乳寡糖等多个新领域,寻求支撑企业持续成长的第二、第三曲线,从单一活性物公司转型成为活性物平台公司。

目前华熙生物展开开发的活性物数量有百余种,胶原蛋白项目进展最快,已经进入中试,多聚寡核苷酸、NMN、人乳寡糖等项目也推进至中试阶段。

此外,提升产业转化能力,也是华熙生物将在未来几年重点投入的工作。在刚刚由《中国化妆品》主办的“中国化妆品科技大会”上,赵燕认为,与欧美等发达国家相比,国内合成生物的优势在于更完备的供应链,尤其是中试和产业转化能力。

虽然降本增效等措施已经开始实行,但华熙生物在科技研发、品牌打造等方面的步调并未被打乱。

“要在动作不变形的情况下,尽量把现金流业务做好,但是如果动作变形,宁愿团队先停止,先回到正规的动作上。”去年接受《中国化妆品》采访时,赵燕曾这么表示。

往期精选

原创文章,作者:中国化妆品,如若转载,请注明出处:https://www.meiye.net/187494.html