截止4月28日晚,中国美妆上市企业均已交出了2022年“成绩单”。

《美妆头条 》新媒体

2020年,疫情发生,全国一片恐惶,封城、封路、闭户禁足,禁飞禁航,高铁汽车停运……

2021年,疫情继续;中国美妆市场监管法律、法规陆续出台,特别是功效评价规范出台犹如一场“地震”,引发行业担忧。

2022年,中国化妆品正式进入严监管、功效检测评价时代;这一年,作为中国美妆产业的两大“重镇”——上海(上半年)、广州(下半年)化妆品产业均遭遇“停摆”!

在市场监管趋严、功效评价、疫情市场“失意”的三大压力叠加下,中国美妆人继续戴着“枷锁”起舞,砥砺前行、巅峰对决!

2022年,终于过去了,致敬每一个抗住了生活的平凡人!致敬每一家披荆斩棘、坚韧顽强的中国美妆企业!

截止4月28日晚,中国美妆上市企业均已交出了2022年“成绩单”。风雨过后,谁是2022 美妆市场“大赢家”?

为此,美妆头条选取上海家化、珀莱雅、华熙生物、贝泰妮、逸仙电商、上美股份、巨子生物、水羊股份、丸美股份、鲁商发展等10家中国美妆上市代表企业(头部企业),分别从营业收入、净利润/净利率、销售费用/销售费用率、研发费用/研发费用率等多个维度进行财报解读,同时结合股票总市值对比分析,期望通过这些解读、分析来了解中国美妆市场发展状况、竞争格局以及趋势,并揭晓2022 美妆市场“大赢家”。

论营业收入“老大”

还是上海家化

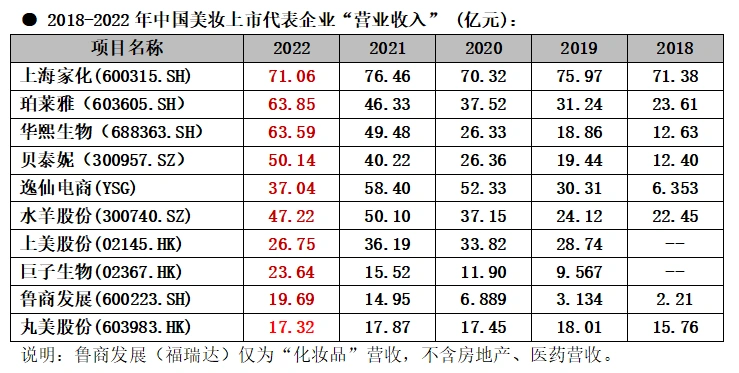

营业收入,是一个企业最核心的指标,这个指标反映了企业的规模、盈利能力和存续能力。所以,美妆头条首先解读的就是中国美妆上市10家代表企业的“营业收入”。

● “营收规模”与“单一品牌”营收:

论营业收入“老大”,2022年的中国美妆市场还是上海家化。

虽然,2022年上海家化的营收、净利双降,但是目前仍是中国美妆企业的“老大”——实现年营收71.06亿元。至于2023财报出来后能否继续做“老大”,现在只能打一个大大的问号,让我们拭目以待。

通过财报可知,2022年营收规划超50亿元的“大赢家”主要是四家,分别是:上海家化(71.06亿元)、珀莱雅(63.85亿元)、华熙生物(63.59亿元)、贝泰妮(50.14亿元)。依照目前发展趋势,它们应该就是中国美妆企业冲刺100亿年营收的“主力军”。

从“单一品牌”年营收看,目前中国美妆品牌(包括没有上市企业)进入“10亿俱乐部”至少有20个以上。如珀莱雅、薇诺娜、夸迪、润百颜、自然堂、花西子、百雀羚、瑷尔博士、六神外、玉泽、佰草集、汤美星、阿芙、可复美、韩束等等。

目前,珀莱雅是国货美妆“单一品牌”营收最高的品牌。

2022年,珀莱雅品牌收入为52.64亿元,占总营收比为82.74%。其成功是“宝石、双抗、源力”三大功能性护肤系列“大单品战略”不断迭代更新、持续领先优势的“结晶”。

薇诺娜品牌,2022年以48.85亿元的营收紧随其后,占贝泰妮总营收比为97.43%。

薇诺娜,依然是“大促”+防敏“爆品”的营销传播模式的成功。当然,专家医生、流量 KOL、KOC 等完整的营销矩阵,是其分层宣传、口碑营销,精细化内容运营有效地推广产品的关键与保障。

美妆头条从以上“营收数据”发现,中国这些“头部企业”能够实现营收规模的提升,主要是实施功效美妆“大单品”战略,集中资源进行“大促销”活动,培育了“10亿俱乐部”品牌乃至50亿级品牌。

根据成功案例分析,为此,美妆头条在这里提个醒,中国美妆企业在实施“多品牌战略”时,一定要看看自己有没有足够的人力、物力、财力去搞那么多品牌!个人认为,以中国美妆企业目前实力,一个企业同时运营2-4个品牌比较合适,如果同时搞10个乃至15个品牌,感觉“不科学”。

● 营收“增长”与“下降”

总体来说,2022年10家美妆上市代表企业“营收增长”与“营收下降”各占一半,都是5家,具体增长或下降情况如下:

其中,实现 “营收增长” 的企业(5家):巨子生物(52.30%)、珀莱雅(37.82%)、鲁商发展 (31.70%)、华熙生物(28.53%)、贝泰妮(24.65%)。2022年新上市企业——巨子生物以52.30%的营收增长率遥遥领先,珀莱雅紧随其后。

其中,出现 “营收下降” 的企业(5家):逸仙电商(-36.54%)、上美股份(-26.07%)、上海家化(-7,06%)、水羊股份(-5.74%)、丸美股份(-3.10%)。2022年净利润“减亏”的逸仙电商,成为了营收同比下滑最大的企业。

拥有“资本玩家、流量玩家、网红品牌”等多种标签的逸仙电商,自然被行业、媒体所关注。财报显示,逸仙电商2022年全年营收为37.1亿元,同比下降36.5%,主要归因于其彩妆业务的暴跌。旗下完美日记的持续跌落,让其正在失去彩妆市场。自2021年以来,完美日记告别高速增长,因缺乏强大的产品竞争力、极度依赖营销和头部主播,逐渐跌下神坛。

●上海家化“营收下降”背后

上海家化财报显示,2022年护肤、母婴等品类出现不同程度的下滑。其中,“护肤”品类由上年的26.97亿元,下降为今年的19.75亿元,同比下降26.77%。玉泽、佰草集、高夫等品牌护肤营收同比都下降。其营收下滑,主要是受到疫情冲击及“线上渠道”影响——失去超级头部主播,其线上渠道营收下降快。

2022年上海家化唯一增长的品类是“个护家清”,同比增长10.87%,占营收比例37.63%,位列品类第一,增长主要来源于“六神”品牌,同比增长9%(其中:电商增速 35%+)。

从2013年首次换帅至今,十年内上海家化三度更换掌权人:葛文耀——谢文坚——张东方——潘秋生。三度换帅十年陨落,上海家化做错了什么?政策?产品?营销?研发?

● 齐鲁两“带头大哥”营收增速喜人

山东美妆“带头大哥”华熙生物、福瑞达,也是中国玻尿酸产业的“领头羊”。

华熙生物财报显示,2022年“功能性护肤”营收达46.07亿元,同比增长38.80%,占公司主营业务收入的72.45%。 旗下四大品牌营收分别为:润百颜13.85亿元,同比增长12.64%;夸迪13.68亿元,同比增长39.73%;BM 肌活8.98亿元,同比增长106.40%;米蓓尔6.05亿元,同比增长44.06%。

2022年,华熙同时产生两个超“10亿”美妆品牌;BM 肌活增速超100%,高达106.4%。这样的营收业绩、增长幅度真正是“亮瞎眼”!

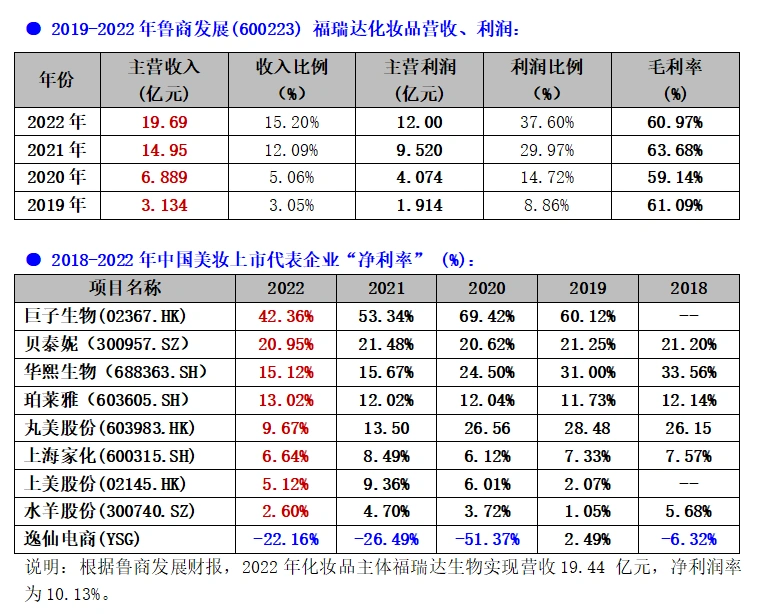

福瑞达母公司鲁商发展财报显示,2022年财年瑷尔博士(10.58 亿元)、颐莲(7.1 亿元)两大品牌,合计贡献了鲁商发展化妆品业务九成以上营收。2022年,瑷尔博士首次突破10亿元大关,跻身 “10亿品牌俱乐部”。

近五年,福瑞达化妆品营收“一路高歌”。数据显示,2019-2022年,化妆品营收分别为:3.134亿元、6.889亿元、14.95亿元、19.69亿元。

我们发现,珀莱雅、薇诺娜、夸迪、润百颜、瑷尔博士等品牌在2022年营收表现优异,它们的共同点都是在功效护肤赛道“发力”、“出圈”!

如今,越来越多的企业(品牌)也杀进了这个赛道,功效护肤赛道的竞争日益加剧。当然,我们也期待,在珀莱雅、薇诺娜们目前领先的情况下,能够杀出一些“黑马”,以期共同推动中国美妆高质量发展!

净利润/净利率

巨子生物、贝泰妮是标杆

净利润,是衡量一个企业经营效益的主要指标,是一个企业经营的最终成果。净利润是企业最关注的指标。

因此,如何实现企业利润最大化,是投资人、企业管理者最“上心”、“上火”的大件事。当然,对于那些玩资本的特别是“互联网”企业,也许大概可能没有那么重要——与传统行业注重成本和收益不同,互联网行业注重的是数据和用户。

经过多年的发展,福瑞达已经形成以颐莲、瑷尔博士、伊帕尔汗、善颜等品牌为代表的化妆品矩阵。鲁商发展财报数据显示,2019-2022年化妆品主体福瑞达“毛利率”分别为:61.09%、59.14%、63.68%、60.97%,其“毛利率”基本保持在60%左右。

净利润/净利率,巨子生物、贝泰妮是标杆。

单“净利润”指标来看,2022年“大赢家”主要是四家,分别是:贝泰妮(10.51亿元)、巨子生物(10.02亿元)、华熙生物(9.71亿元)、珀莱雅(8.17亿元)。用“盆满钵溢”四个字形容它们2022年赚钱状况,应该是非常准确的。

再看“净利率”指标,2022年“大赢家”主要还是这四家,分别是:巨子生物(42.36%)、 贝泰妮(20.95%)、华熙生物(15.12%)、珀莱雅(13.02%)。特别是巨子生物42.36%的净利率高的吓人,并让行业企业羡慕嫉妒恨!

美妆头条分析认为,这四家企业之所以能够实现如此骄人净利润,主要原因是打造了各自的功效护肤“爆款”产品:贝泰妮,防敏舒缓修护;巨子生物,类人胶原蛋白敷料;华熙生物,玻尿酸保湿与抗初老; 珀莱雅,“宝石、双抗、源力”三大功能性护肤系列。

做电商,本质核心有两点:一是产品,二是流量。产品有了足够的利润空间,企业就可以将付费流量放大到极致,拉升搜索和场景计划花费,投产比较稳定,单量持续突破。

说到净利润,不得不再次提到营业收入“老大”上海家化,2022年营收71.06亿元,净利润4.72亿元,净利率仅6.64%。与巨子生物(42.36%)、 贝泰妮(20.95%)、华熙生物(15.12%)、珀莱雅(13.02%)相比,净利率差距实在太大,这个净利率指数,感觉与其“老大”地位身份很不符。

丸美股份,2022年净利润与净利率 “双降”:净利润约1.74亿元,同比下降29.74%;净利率9.67%,同比减3.83%。丸美股份净利润,由2019年最高5.149亿元,跌倒如今的1.742亿元;净利率,由2019年最高28.48%,跌倒如今的9.67%。

丸美股份,净利润创5年来新低,其财报说明原因是“渠道转型”——由线下转线上所至。数据显示,丸美股份线上渠道营收占比为:2019年45%、2020年54.5%、2021年59.54%、2022年71.93%。丸美不断加强线上营销,其“销售费”也不断攀升侵蚀利润,其再一次证明互联网营销获客成本越来越高的困境。

接下来,我们看看“天价烧钱模式”典型企业——逸仙电商公司的净利润,2018-2022年期间,除了2019年净利润是正数,其他4年都是负数。烧钱——买流量——实现销售——亏损,这是一个“恶循环”。连年亏损,财务业绩陷入困境后,感觉逸仙电商盈利仍遥遥无期!

在多种因素的共同作用下,特别是疫情困扰,上美股份净利润,由上年的3.389亿元,下降至2022年的1.471亿元;净利率,由上年的9.36%,下降至2022年的5.12%。

最后,我们来分析一下“自主品牌+代理品牌”双业务驱动的新消费品美妆品牌企业——水羊股份的净利率。

2022年水羊股份净利率为2.60%,处于同行业较低水平。其主要原因,就是“自有品牌”销售金额、占比持续下降,“代理品牌”占比过半,但净利率极低。数据显示,2019-2021年,水羊股份自有品牌销售占比分别为64.64%、56.73%、41.81%,代理品牌则分别为35.36%、43.27%、58.19%,自有品牌销售占比呈现逐年快速下降的趋势。

净利润,是检测企业运营、管理是否“正确”的试金石;净利润,是企业再投资、再发展的重要资金来源,同时影响企业外部融资。总之,净利润,是企业市场竞争力、营销力、成本控制力的综合表现。

“高企”的销售费用

钱都烧在哪儿了?

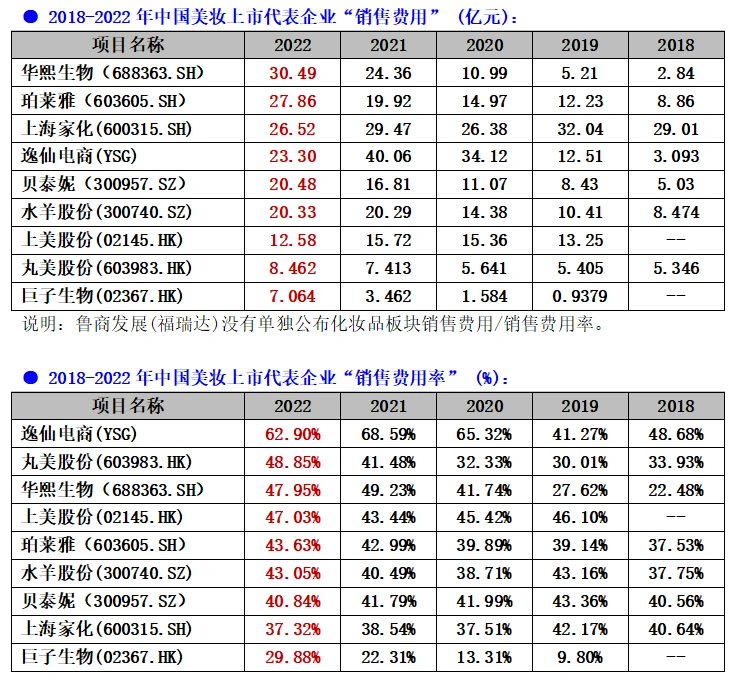

一直以来,“营销”都被视为美妆护肤企业增长的重要驱动力。化妆品行业的毛利率一般高于60%,销售费用率在40%左右,说明化妆品行业“高度依赖”营销。

近几年,中国美妆行业龙头企业销售费用、销售费用率“越来越高”,再一次证实了美妆行业是典型的“高毛利、高费用率”的行业。

财报显示,2022年中国美妆上市代表企业销售费用/销售费用率依然“高高在上”。

在上面9家企业中,从“销售费用”看, 有6家企业都超过20亿元,特别是华熙生物超过30亿元;从“销售费用率”看,有7家企业都超过40%,特别是逸仙电商超过60%。

那么,这些“高企”的销售费用,钱都烧在哪儿了?

62.90%!“烧钱猛士”逸仙电商2022年销售费用率第一。

事实上, 销售费用在逸仙电商的财报上一直都是“大头开支”。2020-2022年,逸仙电商销售费用分别花了34.12亿元、40.06亿元、23.30亿元;销售费用率分别为65.32%、68.59%、62.90%。与40%左右的美妆行业平均销售费用率相比,其足足超出20% 以上!

逸仙电商的钱都花在哪了?烧钱买流量!

2020-2022年三年,逸仙电商合计实现营收144.77亿元,但销售费用共计97.48亿元——明星代言人、KOL推广、跨界合作、全网打广告……烧钱买流量,负重前行。2022财年,营收大幅下滑,亏损还在持续,销售费用/销售费用率依然“高企”。也许,黄锦峰“重仓”的护肤品,将带领逸仙电商“突围”。但是,转型布局“彩妆+护肤”双业务驱动的逸仙电商何时逆袭、上岸?也许只能等待时间来回答。

48.85%!“眼妆第一股”丸美股份2022年销售费用率再一次拉升。

财报显示,丸美股份2022年业绩表现并不如人意。2022年营收同比下降3.10%,净利润下降29.74%,但是其销售费用却增加了1.049亿元,销售费用率提高了7.37%。

如今,丸美股份“重营销、抢市场”依然。丸美宣称,未来几年还要加大投入,持续加强品牌建设传播、推广。

华熙生物,营销持续“烧钱”,销售费用率连续几年“高企”!

华熙生物功能性护肤品销售额的狂飙猛进,当然离不开销售费用的突飞猛进,营销持续“烧钱”,已经成为这几年华熙生物征战美妆市场的“利器”。

财报显示,2022年华熙生物的销售费用高达30.49亿元,同比增长25.17%,销售费用率47.95%,约占营收比重的一半。其中线上推广费用17.22亿元,占销售费用的56.48%,远超同行业平均水平。

珀莱雅,一样是以“重金砸营销”方式博市场!

自2020年实施“大单品战略”后,珀莱雅销售费用就连创新高。财报显示,2020年至2022年,珀莱雅的销售费用分别为14.97亿元、19.92亿元、27.86亿元,销售费用率分别达到了39.9%、42.98%,43.63%,其中形象宣传推广费是重要大头,分别为12.26亿元、16.73亿元、24.2亿元,三年下来,仅形象宣传推广费便达到了53亿元。

巨子生物:销售费用率激增,但依然是“最低”企业。

2022年11月4日,巨子生物港交所主板上市,宣告“胶原蛋白第一股”的诞生,迎来了医美界的又一暴富狂欢热潮。

2022年中国美妆上市代表企业“销售费用率”都接近或远超40%这个行业平均数,巨子生物的销售费用率虽然大副提升,但还是没有超过30%,可以说是仅存的“清流”。在销售费用/销售费用率控制上,巨子生物是“大赢家”。

财报显示,2019年至2022年,巨子生物的销售费用分别为:0.9379亿元、1.584亿元、3.462亿元、7.064亿元;销售费用率分别为:9.80%、13.31%、22.31%、29.88%。

巨子生物如此之低的销售费用/销售费用率,其背后主要有两大原因:

一是巨子生物面膜利润“炸裂”,面膜的吸金能力已超越茅台。财报显示,2019年至2022年,巨子生物的净利率分别为:60.12%、69.42%、53.34%、42.36%。旗下“可复美”和“可丽金”两大品牌重组胶原蛋白面膜是其“现金奶牛”。可以说,主打皮肤修复和抗衰老功效的胶原蛋白面膜,为巨子生物暴利实现立下“汗马功劳”。

二是“经销商”模式,巨子生物将销售及费用压力转嫁给了其“灵魂”经销商。资料显示,2019年至2021年,巨子生物前五大客户均为经销商客户,分别占各期经销商收入的比重的73.74%、76.94%和69.55%。

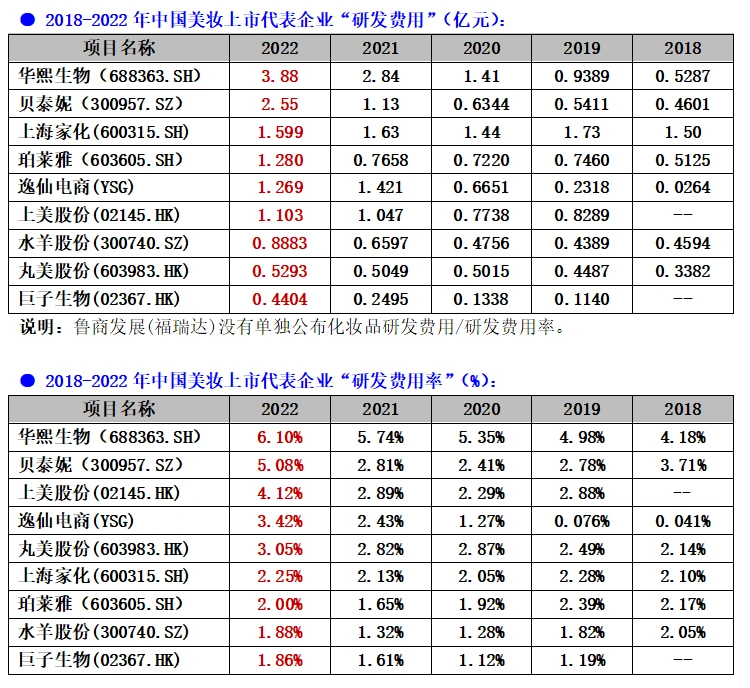

研发费用/研发费用率

华熙生物、贝泰妮是翘楚

企业为了技术创新、产业升级,对于一些新工艺、新产品和新技术的开发所花费的一些费用,就是研发费用。企业研发,包括自主开发、联合开发、委外开发。

研发费用,投入一定的年限和金额以后,就可以向当地的科技部门来申请“高新技术企业”,享受“税收优惠”。

而研发费用率,这个指标通常用于衡量企业在创新方面的投资力度和创新能力。

研发是化妆品企业建立品牌力、持续迭代产品、持久健康发展的重要基础与根本保障。中信建投证券在研报中指出,国际头部美妆企业的研发费用率主要集中1.5%-3.5%之间,平均2.0%-3.0%区间。而国内美妆公司研发费用率一般在1.0%-2.0%区间。

研发费用/研发费用率,华熙生物、贝泰妮是翘楚。

2022年,华熙生物、贝泰妮无论是“研发费用”,还是“研发费用率”都遥遥领先其他美妆上市企业,成为科研投入与创新发展的杰出企业。

近五年,华熙生物研发费用/研发费用率“一路上扬”。

财报显示,2019年至2022年,华熙生物研发费用分别为:0.5287亿元、0.9389亿元、1.41亿元、2.84亿元、3.88亿元;研发费用率分别为:4.18%、4.98%、5.35%、5.74%、6.10%。其研发费用率“秒杀”国内美妆公司,“远超”国际头部美妆企业。

近几年,华熙生物持续保持研发费用的“大投入”。2022财报显示,华熙生物年终拥有研发人员多达827人!这个在中国美妆行业应该是“天文数字”;截止年底,华熙生物累计已获授权发明专利209项,绝对领先整个中国美妆产业。

另外,由于玻尿酸原料及护肤品业务的增长放缓,从2021年开始,华熙生物在“合成生物”赛道投入重金,希望在这个领域找到公司的“第二增长曲线”。这个,应该是熙生物持续保持研发费用的“大投入”的主要原因。

玻尿酸、重组胶原蛋白(合成生物技术),是目前中国美妆产业功效性护肤最火的两个“带头大哥”,而华熙生物鱼与熊掌“兼得”!

2022年,贝泰妮研发费用/研发费用率突然双双“提速”。

财报显示,2019年至2022年,贝泰妮研发费用分别为:0.4601亿元、0.5411亿元、0.6344亿元、1.13亿元、2.55亿元;研发费用率分别为:3.71%、2.78%、2.41%、2.81%、5.08%。

2022年贝泰妮研发投入“同比倍增”(同比增长124.96%)有两大原因:一是贝泰妮在科研储备的人才同比实现65.68%增长至391人,持续加固科研实力;二是贝泰妮建设了云南特色植物提取实验室,分设云南特色植物研发中心、功效化妆品研发中心、功能性食品研发中心、植物药研发中心等多中心平台。

上美股份,实施“科技驱动、赋能”有其紧迫性与重要性。

2022年,上美股份研发费用投入1.103亿元,同比增长5.3%,研发占比提升至4.12%,于此足见上美集团实施“科技驱动、赋能”的紧迫性与重要性。其中,为旗下韩束、一叶子、红色小象三大核心品牌研发新产品是头等大事;同时,开展新品牌及产品的储备研发、功效测试、提升消费者体验等一系列研发项目。

大投入后,上美股份科研得到夯实。目前,上美股份在上海及神户部署拥有中日双科研中心,研发团队由CTO兼全球首席科学家黄虎博士领导。截至2022年年底,上美股份已经拥有超200人的科研团队,其中80多人拥有硕士或以上学历,约占研发团队的40%。上美股份核心研发团队,包括黄虎、胡新成、付子华、内川惠一、山田耕作、谷口登志也、板谷行生,他们来自宝洁、资生堂等国际企业,在化妆品相关领域的平均研发经验超过30年。

中国美妆头部企业,开启“补短板”、“强软肋”科研大行动!

财报“研发费用/研发费用率”数据显示,近几年,从基础研究、“产学研”到首席科学家,中国美妆上市企业的科研探索在不断加码、不断前行!——因为中国美妆企业,特别是头部企业已经非常强烈的意识到:营销是手段,研发是基础,营销可以短期见效,研发适合长期发展。

当然,研发投入重要的是“金额”而非“比例”,对比企业“研发费用率”,需要在同等“营收”规模企业下进行,否则对比意义不大。研究一家企业的技术能力(研发投入最终体现出来的就是技术),资金投入只是基础,更重要的有研发团队、研发空间、专利数量、技术成果等。

美妆头条期望,若干年后,一个中国美妆企业“销售费用”比“研发费用”多几十亿的“现实”不再。同时,期望中国美妆行业企业能够研发更多技术成果,为消费者提供更多高附加值的美丽健康产品与服务。

总市值

贝泰妮、华熙生物等领衔“领跑”

从内部看,市值关系到企业的高层结构和高级管理人员的状况;从外部看,股票市值关系到公司的美誉度,盈利能力、战略发展状况、管理层能力等,而这些方面关系到公司的市场营销,吸引战略伙伴和投资、发行等。

市值在一定程度上代表了公司的规模大小,市值大的公司一般在行业内是处于领先地位,一般都属于蓝筹股。

市借通常可以用来作为收购某公司的成本评估,市借的增长通常作为一个衡量该公司经营状况的关键指标。

为此,美妆头条收集整理了截止2023年4月27日收盘,中国美妆上市代表企业总市值,做一个对比分析。

总市值,贝泰妮、华熙生物、珀莱雅、巨子生物等四家企业领衔“领跑”。

截止2023年4月27日收盘,在这10家代表企业里总市值“大赢家”应该是:贝泰妮(491.38亿元)、华熙生物(478.87亿元)、珀莱雅(468.97亿元)、巨子生物(356.21亿元)。

贝泰妮虽然目前总市值还有491.38亿元,但与巅峰时的市值已经减去约725亿元。数据显示,2021年7月7日,贝泰妮收盘价达到283.51元/股,市值超过1225亿元,在国内美妆概念股中“一览众山小”,逼近医美概念股中最高市值爱美客的约1335亿元。

另外,2019年上市的华熙生物曾风光无限,2021年下半年巅峰时期市值逼近1500亿元。然而,在增收不增利、销售费用高企等不利因素下,公司股价一路下跌,市值缩水超千亿元。

当贝泰妮、华熙生物、珀莱雅等国产美妆的异军突起,以及巨子生物的后来居上,上海家化掉队了。截至4月27日收盘,股价报28.70元,总市值194.84亿元,还不到贝泰妮、华熙生物、珀莱雅的一半。如此一般的表现,“中国日化行业第一股”的上海家化(2021年6月29日总市值420.27亿元)该反思了。

在这12个美妆上市代表企业中,逸仙电商以约38.98亿元的总市值“垫底”。连续三年的巨额亏损、营收也开始下滑,逸仙电商的股票也令人担忧。2020年11月19日,逸仙电商在美上市,逸仙电商在巅峰时的市值达到160.97亿美元,居国内化妆品企业之冠。然而,截至4月27日收盘市值仅剩下5.65亿美元。

一般来说,公司的市值代表着一个公司的经营规模和发展状况,也代表着公司的现阶段的实力和未来发展的潜力。

股价下跌,在总股本不变的情况下,企业股票总市值就会“蒸发”或“缩水”。股价下跌原因比较复杂,包括估值太高、成长性不足、盈利能力不行、不被市场认可等等,都有可能造成股价下跌。当然,有金融专业人士认为“市值蒸发,就是一个数字游戏”。

不管如何,我们期待贝泰妮、华熙生物、珀莱雅、巨子生物等企业能够继续“领跑”中国美妆股市,上海家化、逸仙电商能够“东山再起”;而丸美股份、鲁商发展、上美股份、水羊股份在总市值上能够“更上层楼”。

后记

从2022财报“综合实力”评估和股票“总市值”,美妆头条将10家中国美妆上市代表企业(头部企业)划分为两个企业梯队:

第一梯队(4家):珀莱雅、贝泰妮、华熙生物、巨子生物,它们是2022中国美妆市场“大赢家”!

第二梯队(6家):上海家化、丸美股份、上美股份、水羊股份、鲁商发展(福瑞达)、逸仙电商,它们是中国美妆行业的中坚力量。

2022年,由于种种原因,对于中国美妆行业的许许多多化妆品企业而言,是异常艰难的一年。在这全球艰难时刻,珀莱雅、贝泰妮、华熙生物、巨子生物等上市企业交出了一份靓丽的“成绩单”,成为2022 中国美妆市场“大赢家”,也为中国美妆砥砺前行、巅峰对决树立了“榜样”!

▼ 关注美妆头条 ▼

点击阅读原文 进入美妆头条新闻官网

原创文章,作者:i美妆头条,如若转载,请注明出处:https://www.meiye.net/226382.html