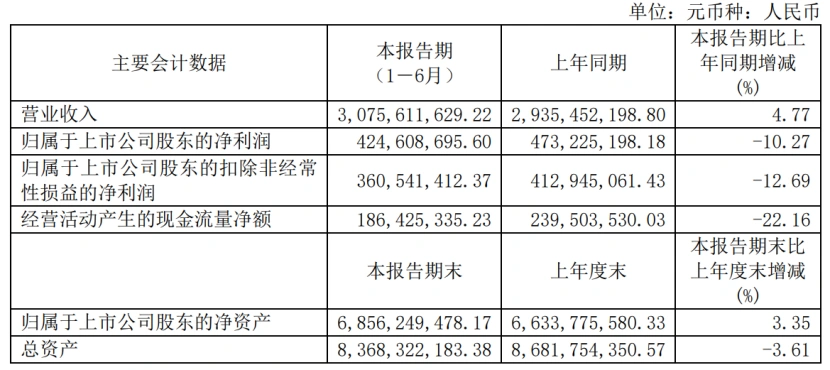

8月29日晚间,华熙生物(688363 .SH)发布公告称,实现营业收入30.76亿元,同比增长4.77%;实现净利润4.25亿元,同比下滑10.27%;实现扣非净利润3.61亿元,同比12.69%。

这是华熙生物2019年上市以来,首次出现净利润下滑的情况。

对此,华熙生物表示,为了更好的适应内外部的变化,秉承 " 为人类持续带来健康、美丽、快乐的生命体验 " 的企业宗旨,其主动摆脱过去成功的路径依赖并主动进行变革,从快速增长过渡到持续稳健增长,从聚焦收入增速到聚焦业务健康度和可持续发展能力,从关注发展速度到关注发展质量,从关注利润指标到关注组织能力和运营管理能力等关键能力的提炼和巩固。

值得注意的是,同日,华熙生物发布公告称,其拟2亿元-3亿元回购股份,回购价格不超过人民币130元/股。此次股权激励计划更像是该公司喂资本市场吃下的“定心丸”。

华熙生物为“医美三剑客”中最后一家披露半年报的公司,此前,作为医美三剑客的昊海生科、爱美客均已发布了半年报。

公开资料显示,上半年,昊海生科实现营业收入13.13亿元,同比增长35.66%;实现净利润2.05亿元,同比增长188.94%;实现扣非净利润1.88亿元,同比增长253.05%;此外,爱美客(300896.SZ)实现营业收入14.59亿元,同比增长64.93%;实现净利润9.63亿元,同比增长64.66%;实现扣非净利润9.34亿元,同比增长65.37%。

可以发现,华熙生物是“医美三剑客”中营业收入最高的公司,甚至高出爱美客和昊海生科一倍,而净利润和扣非净利润却远远低于爱美客,而昊海生科无论是营业收入还是净利润都低于华熙生物和爱美客。

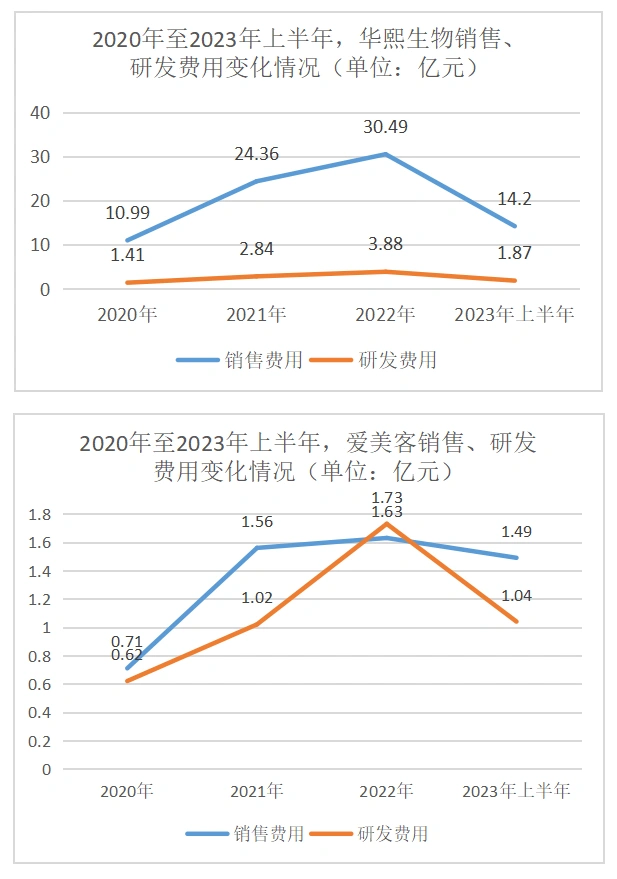

从营业收入和净利润存在较大差异的爱美客和华熙生物的收支情况来看,上半年,华熙生物的销售费用和研发费用分别为14.20亿元、1.87亿元,同比分别增长2.40%、4.04%;爱美客的销售费用和研发费用分别为1.49亿元、1.04亿元,同比分别增长72.87%、61.33%。

此外,据公开资料,2020年至2022年,华熙生物的销售费用分别为10.99亿元,24.36亿元,30.49亿元,研发费用分别为1.41亿元,2.84亿元,3.88亿元;爱美客的销售费用分别为0.71亿元,1.56亿元,1.63亿元;研发费用分别为0.62亿元,1.02亿元,1.73亿元。

数据显示,近4年,华熙生物和爱美客的销售费用和研发费用均较高,且华熙生物的销售费用和研发费用均高于爱美客,但是爱美客的销售费用和研发费用的增速胜过华熙生物。

由此可见,华熙生物一直十分重视销售与研发在企业发展过程中的作用,而爱美客此前对销售与研发的重视度并不高,也由此爱美客以高毛利被称为医美行业中的“茅台”,但近几年开始关注研发与销售。

财务数据的变化是华熙生物与爱美客的近几年的发展路径的具象展现。

华熙生物从高管团队到企业发展模式都具有研发基因,更是世界上最大的透明质酸钠生产及销售企业,其以透明质酸钠原料为核心,积极研发创造产品,以进行产业线的多元化布局,由此也导致了华熙生物居高不下的研发费用。

且目前,华熙生物的发力重点向功效护肤靠拢,打造出了具有差异化布局的润百颜、夸迪、米蓓尔、BM 肌活四大核心品牌,形成了四驱发展的行进模式。功效护肤产品更倾向于消费品类,因此对营销的依赖性较高,一定程度导致了华熙生物高昂的销售费用。

但是功效护肤赛道对技术的要求不高,容易入局,但无法建立坚固的长期发展护城河;且华熙生物算是半路入局功效护肤赛道,目前该赛道已形成了高手林立的局面,市场空间接近饱和,想要破局而出较难。

因此,华熙生物靠着多年沉淀的研发基础,近年也在不断发力合成生物,尤其是重组胶原蛋白赛道。4月15日,华熙生物与中煤地质集团有限公司签署《产权交易合同》,以2.33亿元收购益而康生物51%的股权,正式进军胶原蛋白产业。

爱美客发展的较为专注,同样以透明质酸钠为发展核心,其发展较为依赖旗下具有明显技术护城河的“大单品”,其中嗨体是国内唯一获得NMPA批准适用范围含颈部的Ⅲ类药械透明质酸钠,三类医疗器械产品濡白天使产品也是少数几款合规再生产品,嗨体和濡白天使系列产品分别布局了再生与注射填充赛道,为爱美客输送了大量的养分,维持其长期的领先地位。

当然近期爱美客研发投入的增长或也反映出其对“大单品”支撑企业长期良性发展的担忧,后期随着竞品不断入局,嗨体和濡白天使的先发优势会随着时间的流失而渐渐消耗殆尽,找到其他的业绩增长点势在必行。

爱美客将发展焦点锚定“减肥针”和肉毒素赛道。目前,爱美客“注射用A型肉毒毒素”完成III期临床试验,正处于注册申报阶段。肉毒素市场算是一个香饽饽,我国已上市的注射用A型肉毒毒素仅有四款产品,分别为保妥适、衡力、乐提葆和吉适,市场呈现蓝海,若是成功进入肉毒素市场成为“合规第五款”,将迎来极大的发展契机;此外,爱美客研发的减肥针利拉鲁肽注射液已完成I期临床试验,减重市场目前渐渐打开局面,呈现一片长坡厚雪的高潜力局势。

值得注意的是,上半年,相较于爱美客和华熙生物略处于发展弱势的昊海生科则在眼科、骨科、医美等热点赛道不断的沉浮,近年来的发展也渐渐向着医美行业靠拢,布局了透明质酸钠、肉毒素、光电等细分赛道,但是均无法带给企业稳定的发展动能。

未来,“医美三剑客”都将何去何从,是否会再出现行业地位的轮换,尚需拭目而待!

9月23日,由医美行业观察主办的“轻医美 见未来·2023中国轻医美大会”继续约,聚焦“轻医美”、“新材料”、“私域”、“轻抗衰”、“新科技”,解码医美市场新方向,共同预见轻医美的未来!广州见!

2023年9月23日 广州

继续聚焦轻医美

全天干货内容输出

直击医美发展趋势

全产业链资源一站式对接

早鸟票抢购中👇

没看够?加入医美行业交流群,直接开聊!

群满了 加医美行业观察首席服务员微信

回复【医美】 拉你入群

关注医美行业观察内容矩阵

get更多精彩内容

原创文章,作者:医美行业观察,如若转载,请注明出处:https://www.meiye.net/396589.html