写在前面:

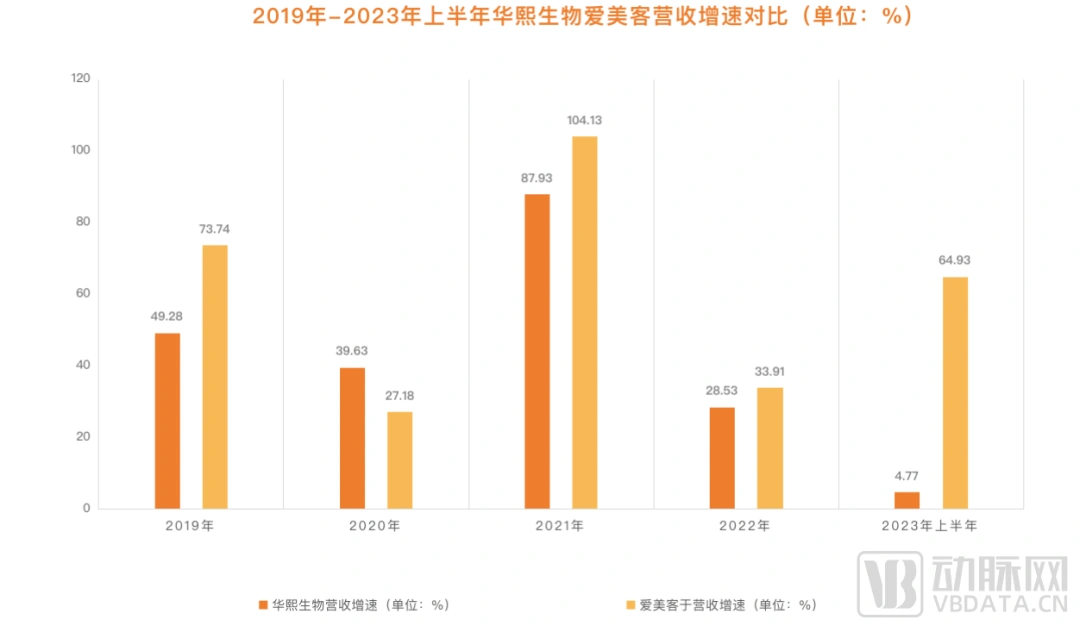

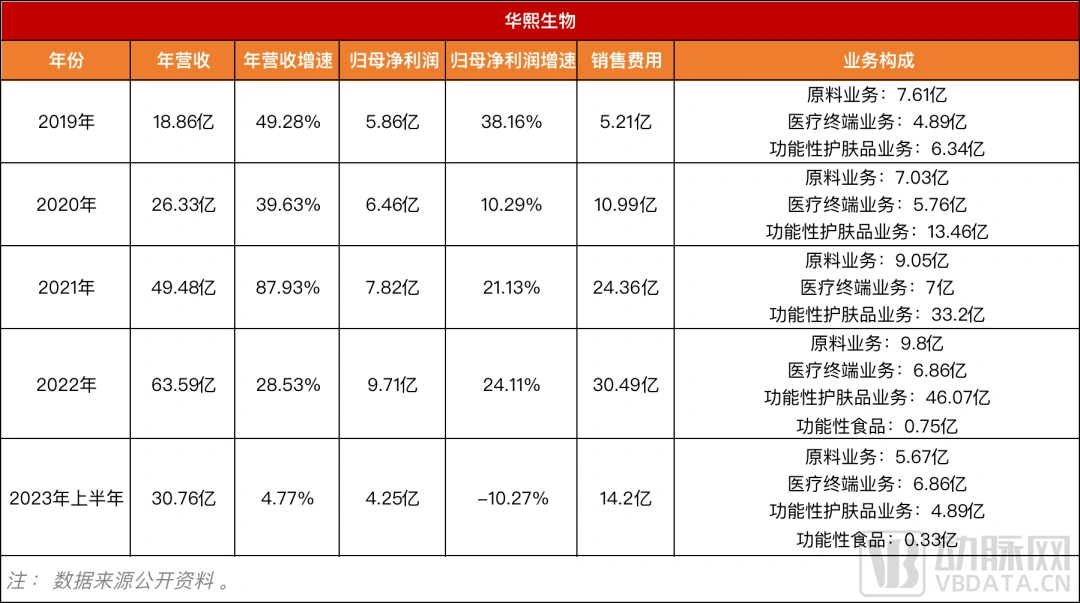

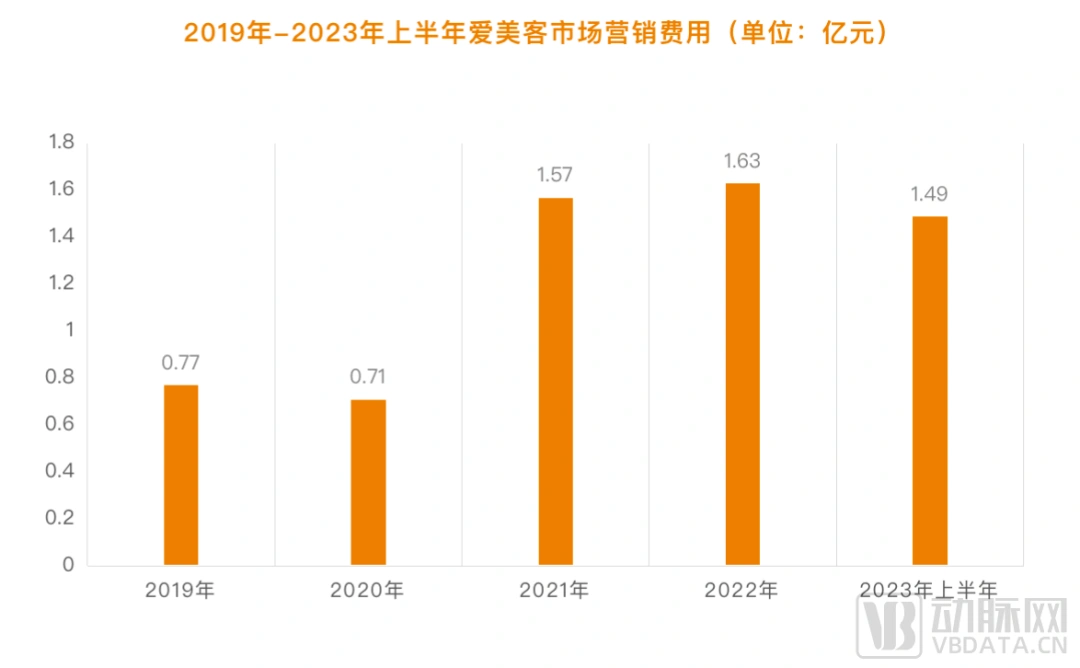

近年来,医美行业迅速发展,华熙生物和爱美客作为该行业的领军企业,备受关注。爱美客发布了2023年上半年业绩报告,收入和净利润均增长,第二季度创下历史新高,而华熙生物则出现了业务转折点,营收高但涨幅下降,净利润下滑。到底谁能重修“医美印钞机”,我们拭目以待····

原创文章,作者:医美圈,如若转载,请注明出处:https://www.meiye.net/454529.html

写在前面:

近年来,医美行业迅速发展,华熙生物和爱美客作为该行业的领军企业,备受关注。爱美客发布了2023年上半年业绩报告,收入和净利润均增长,第二季度创下历史新高,而华熙生物则出现了业务转折点,营收高但涨幅下降,净利润下滑。到底谁能重修“医美印钞机”,我们拭目以待····

原创文章,作者:医美圈,如若转载,请注明出处:https://www.meiye.net/454529.html