诸多资本对胶原蛋白功能性护肤赛道蠢蠢欲动。

作者 | 阿文

《美妆头条 》新媒体

抗衰市场一直是美妆行业争相竞逐的一线阵地。作为行业原料抗衰领域的老字辈,胶原蛋白数十年来起起落落,毁誉参半。直至2022年,重组胶原蛋白赛道突然爆红,引发商业资本的追捧,美妆行业的聚光灯打向胶原蛋白,无数的目光在期待着“胶原蛋白”能够成为像“玻尿酸”一样的市场爆款。

1.巨子生物

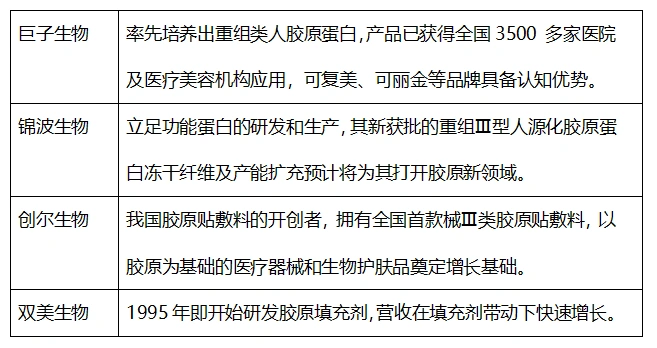

重组胶原蛋白护肤品领域的龙头,成立于2000年,在全球范围内率先实现重组胶原蛋白科研成果转化及产业化,团队核心范代娣博士是胶原蛋白行业乃至中国生物医用材料领域的领军人物之一,也是中华人民共和国医药行业标准《重组胶原蛋白》起草专家之一。根据Frost&Sullivan资料,按照2021年零售额计,巨子生物在中国整个医用敷料市场中排名第二,在胶原蛋白敷料市场中排名第一。同时公司旗舰品牌之一的可复美是中国专业皮肤护理产品行业第四畅销品牌。

2. 锦波生物

创立于2008年,主攻功能蛋白的生物医药企业,是首家实现人源化胶原蛋白生物新材料产业化的企业,在人源化胶原蛋白领域取得了多项0至1的突破,成功完成6项人胶原蛋白原子结构解析,研究成果被国际蛋白结构数据库(PDB)收录,是国际目前解析人类胶原蛋白结构最多的企业。自主研发的三类医疗器械“重组Ⅲ型人源化胶原蛋白冻干纤维”与其核心品牌“薇旖美”于2021年6月获得国家药监局批准上市,是国内唯一获批的可注射重组人源化胶原蛋白产品。

3. 创尔生物

国内生物医用活性胶原材料细分领域的领先企业,成立于2002年,是国内胶原贴敷料产品的开创者,拥有全国首款无菌Ⅲ类胶原贴敷料。先后承担国家火炬计划项目、国家863计划课题及省、市级多项科技项目,多次获评高新技术企业,并多次荣获广东省优秀自主品牌等荣誉称号。创尔生物持续聚焦并深耕于活性胶原原料、医疗器械产品及生物护肤领域,拥有“创福康”和“创尔美”两大品牌,产品线丰富。

4.双美生物

双美在1995年获得美国 Zyplast10的技术支持开始研发,并于2001年正式成立,公司产品双美胶原蛋白注射针剂成为全球胶原蛋白皮下植入剂的标杆产品,获得国家级奖项和欧盟CE认证及泰国TFDA 认证,拥有全球独家ZDT去端肽技术、PF多纤维诱导技术、全球唯一TRICROSS生物活性凝固技术三大专利,产品出口涵盖泰国、法国西班牙、意大利、巴西等22个国家。在国内获批三类证的6款胶原蛋白注射针剂中,双美旗下就独揽三款。

▼ 关注我们 ▼

点击阅读原文 进入美妆头条新闻官网

原创文章,作者:i美妆头条,如若转载,请注明出处:https://www.meiye.net/111022.html