国货美妆出海步入白热化,谁是最终赢家?

”

近年来,国货美妆乘线上红利加快崛起,然而,随着流量下滑、互联网红利见顶,国内美妆市场日益内卷。Euromonitor数据显示,2021年全球美妆市场价值达到837亿美元(折合人民币5785亿元),预计2025年将达到1076亿美元(折合人民币7437亿元)。面对广阔的全球市场,国货美妆陆续通过出海寻求增长新拐点。

据悉,2020年起,中国已经超越美国成为全球最大的美妆护肤市场。企查查数据显示,国内有超5400家化妆品持证生产企业,目前中国大部分美妆出海品牌集中于平价彩妆赛道。但出海征途并非一帆风顺,如何准确定位出海地区、进行有效营销是品牌出海的棘手难题。

近期,飞书深诺发布《2023美妆护肤行业出海白皮书》(下称《白皮书》),重点研究海外美妆市场趋势及国产品牌机会点,分析头部出海品牌的打法和策略。美妆网结合《白皮书》,洞察国货美妆出海新机遇,以期为更多品牌提供参考。

《白皮书》指出,全球美妆护肤市场在疫情期间受到重挫,但压抑的消费已经开始回暖,2022年整体美妆市场上涨8%,市场规模增长到3080亿美元(折合人民币21289亿元)。随着出行需求的增加,防晒市场在2022年增长10%,是增长最快的子行业。未来,美妆市场仍将呈现中高速发展的态势,预计到2026年整体市场规模有望突破4000亿美元(折合人民币27648亿元)大关。

值得注意的是,护肤品类是最大、增长最为稳定的细分赛道,疫情期间受到的影响也相对比较小,彩妆品类将迎来强势复苏。随着整体护肤意识的提升,光照损伤概念的普及等,防晒类产品已经迎来了发展风口期。

在护肤赛道,各细分品类发展并不相同,面霜精华类产品是市场核心,面部护理则是该赛道中最大的细分市场,占据了整个护肤品类市场规模的78%。其中,保湿/功效型的乳霜精华是最为关键的产品类型,占据整个市场的半壁江山。在需求稳定增长、产品专业化细分深化、价格抬升等多方面因素影响下,这一品类未来将快速增长,增速明显高于其他护肤细分品类。

在彩妆赛道,面部彩妆是最大的彩妆细分品类,规模占比约为38%,粉底液、气垫粉底等底妆类产品单价较高;眼妆是各个彩妆类目中受疫情影响最小的细分品类,品类增长趋稳;随着“口罩禁令”的一步步放松,市场对未来五年内唇部彩妆的发展前景持乐观态度。

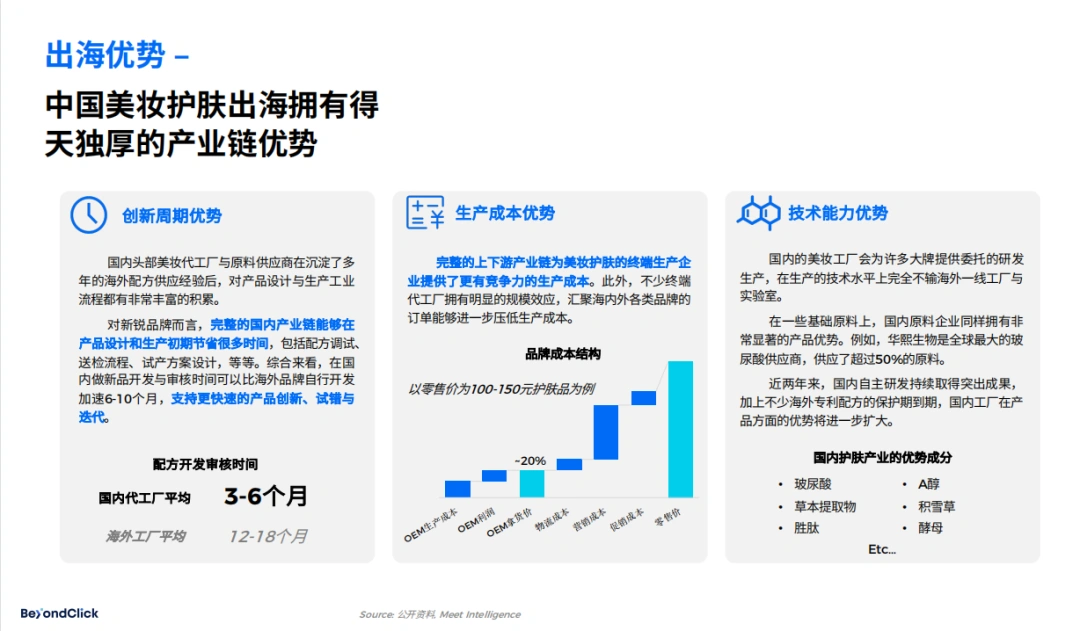

另外,《白皮书》从四个方面分析了国货美妆企业的出海优势。一是在产业集聚与沉淀、电商市场高速发展、营销玩法多元化等多因素驱动下,国货美妆护肤品类迎来了前所未有的发展良机,大量新国货品牌不断涌现。二是发达的日化美妆代工体系奠定了中国美妆护肤出海的坚实基础,国货美妆护肤产业的发展离不开代工企业的发展。三是国货美妆护肤出海拥有得天独厚的产业链优势,如创新周期优势、生产成本优势、技术能力优势。四是大量新锐国货品牌深耕国内市场,同时也依托国内产业沃土征战海外市场。

目前看来,国货美妆品牌出海尚集中在彩妆类目,以东南亚为主要目的地,美日次之;整体出海投放量级在2022年整体区域稳定,护肤品类有所突破。在出海之路上,中国美妆护肤企业仍存在竞争力短板,如何构建品牌竞争力、铸造品牌护城河成为出海企业的当务之急。

整体看来,2020年后,大中华区就已超越北美地区成为全球最大的美妆护肤市场,同时也是在疫情影响下全球唯一保持正增长的地区。此外,随着区域经济的发展、电商链路的不断推进、消费主义的崛起,东南亚地区将成为未来五年间全球美妆护肤发展最快的市场。基于全球美妆护肤市场发展现状,《白皮书》对美国、东南亚、日韩、拉美市场进行了深入剖析。

(一)美国

《白皮书》指出,美国美妆护肤市场规模在2022年达到了586.4亿美元(折合人民币4053.25亿元),预计2026年将达到717.8亿美元(折合人民币4961.50亿元);在细分品类方面,美宝莲、欧莱雅、魅可为彩妆市场头部品牌,Neutrogena、CeraVe、Olay为护肤市场头部品牌。

从美妆趋势来看,追求“自然肤感”是近两年美国彩妆潮流风向标,在美国年轻女性消费群体中,“真实的”皮肤状态成为主流追求,主打“自然”妆效的底妆产品逐渐流行;而在护肤市场,成分党早已普及,大部分美国消费者寻求更“软”更“天然”的成分。

综合来看,美国呈现出四大美妆护肤消费趋势。

一是数字化程度加深。2021年,美国38.2%的护肤品与30%的彩妆品销售在线上完成,传统线下渠道如美妆专营店、百货商场也纷纷开启自己的线上通路,以触及更多的消费者。Amazon平台不再是美国消费者探寻美妆护肤产品的首选渠道,逐渐被线上美妆垂直类网站所取代,社媒的重要日渐凸显。有研究显示,在线上渠道购买美妆护肤产品的消费者会比线下花更多的钱。

二是社媒+内容驱动决策。美妆护肤是受社媒影响最大的市场之一,近一半的美国消费者会因为在社媒上看到的某个产品被种草,进而尝试购买。千禧一代与Z世代更容易被社媒影响,超过三分之二的年轻消费者认为自己的美妆产品购买决策过程深受美妆博主的影响。

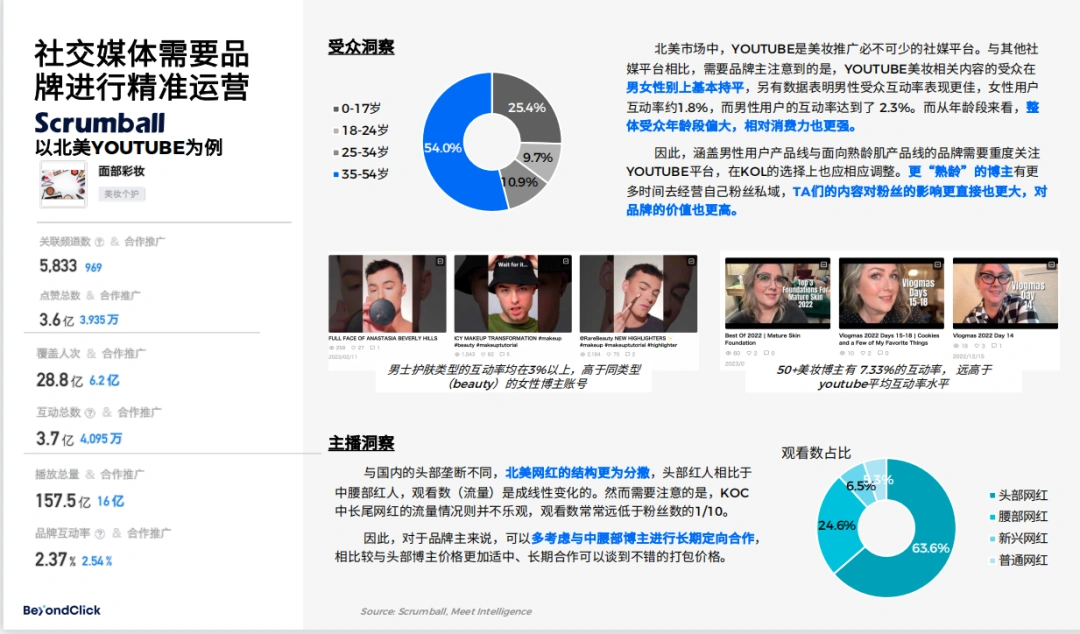

北美市场中,youtube是美妆推广必不可少的社媒平台。与其他社媒平台相比,youtube美妆相关内容的受众在男女性别上基本持平,另有数据表明男性受众互动率表现更佳。而从年龄段来看,整体受众年龄段偏大,相对消费力也更强。因此,涵盖男性用户与面向熟龄肌产品线的品牌需要重点关注youtube平台,在KOL的选择上也应相应调整。更“熟龄”的博主有更多时间经营私域,TA们的内容对粉丝的影响更直接也更大,对品牌的价值也更高。

与国内的头部垄断不同,北美网红的结构更为分散,头部红人相比于中腰部红人,观看数(流量)是成线性变化的。然而,KOC中长尾部网红的流量情况则并不乐观,观看数常远低于粉丝数的1/10。因此,品牌主可以多考虑与中腰部博主进行长期定向合作。

三是Gen Z经济到来。Gen Z是随着互联网快速发展而成长起来的一代人,其普遍价值导向可以总结为个体、世界与真实三大关键词。他们希望品牌拥有对多样性的包容,“环保”是其最看重的品牌价值,追求更真实的皮肤状态。虽然年纪最大的Gen Z也仅迈入25岁的门槛,但他们已经对肌肤初期衰老问题产生了焦虑。

四是DTC新锐品牌蔚然成风。美国是DTC品牌孕育的摇篮,除了服装、3C电子领域外,美妆护肤赛道汇聚了最多的DTC品牌。据了解,美国诞生了不少以“回归自我”为核心理念的DTC美妆品牌,如Clossier、Junoco等。2021年网购DTC品牌在美国消费者中的渗透率超过45%,大多数DTC品牌与传统品牌的最大差异在于品牌理念、品牌态度与品牌可信度。

此外,作为全球最大的移民社会,对不同种族、不同文化的包容是美国较为主流的价值观,超过50%的消费者希望自己消费的品牌拥有更高的文化包容度。

另外,不少新锐DTC美妆护肤品牌在创立初期,会引入研究机构、实验室、皮肤科医生、专业杂志等具有权威影响力的合作伙伴为品牌背书。

(二)东南亚6国

据悉,2022年东南亚美妆护肤市场规模达133亿美元(折合人民币919.31亿元),预计2026年将达到192.1亿美元(折合人民币1327.81亿元)。在竞争格局方面,彩妆头部MNC品牌包括MAYBELLINE、MARY KAY、MAC、LOREAL,头部本土品牌ORIENTAL PRINCESS、ever bilena、M.O.I等;护肤头部MCN品牌包括NIVEA、POND’S、OLAY、资生堂,头部本土品牌蜜丝婷、Wardah。

在彩妆市场,印尼和泰国占比最大,分别为29%和34%。泰国是东南亚彩妆市场的头号阵地,印尼市场的人均彩妆消费还有较大的上升空间;马来西亚的彩妆消费水平并不低,对于有一定溢价的品牌来说,具有较大挖掘潜力;越南的彩妆市场最小,当地消费者美妆产品购买需求还处在深水区,调动消费者的购买欲是在这个市场实现突破的关键所在。

在护肤市场,后疫情时期,大部分东南亚国家有望达成量价齐升的目标。新加坡是美妆人均花费最多的国家,印尼和泰国整体市场规模最大,但印尼人均护肤消费东南亚最低;相对高的护肤消费能力与快速增长的需求,马来西亚未来5年内的护肤市场规模将实现翻倍;菲律宾和越南整体市场规模较小,人均市场规模较低。

整体看来,东南亚呈现四大美妆护肤消费趋势。

一是各国差异凸显。新加坡消费者代表了东南亚美妆消费的巅峰,除了会购买一些低价的眼妆单品,其他热销的美妆护肤单品价格都不低;泰国与马来西亚的消费者购买美妆护肤产品的单价相对更高一些;越南是东南亚地区平均收入最低但最要面子的一群人,非常愿意花“重金”购买中高端品牌的唇妆单品。

除此之外,东南亚各国在彩妆和护肤也有不同的偏好。在彩妆产品偏好方面,泰国彩妆风格自成一派,形成了泰式混血感妆容,马来西亚、新加坡、印尼、菲律宾以欧美系妆容居多,越南则偏好韩系妆容;在护肤产品偏好方面,穆斯林人口较多的马来西亚、印尼对品牌的清真标识及产品安全更为关注,菲律宾则是亚洲美白产品使用率最高的国家。

二是线上美妆市场崛起。Shopee与Lazada是东南亚电商的两大巨头,也是众多美妆品牌的集合地,基本覆盖了从平价到大牌的各类目标人群。

直播带货是东南亚最新的购物风潮,未来东南亚美妆产业将进行销售平台多样化、销售方式多样化、博主选择垂类化三个方向进行发展。目前欧莱雅、雅诗兰黛在东南亚与Lazada进行合作AR试妆业务,美妆业务将依赖多种线上手段增强消费者的下单意愿。

三是KOL营销正当时。东南亚民众多为深度社媒用户,对社媒的重度依赖直接催生了东南亚发达的红人经济,孕育了大量东南亚本土KOL/KOC,成为当地消费者在消费决策时重点关注和信任的信息源头。

四是悦己理念觉醒。东南亚女性的社会地位已经有了明显提升,这种变化也直接影响女性消费者对美妆护肤品牌与产品的选择,她们把“悦己”作为购物选择的重要考虑因素,根植于东南亚本土的美妆品牌也极力弘扬女性的“悦己”文化。

(三)日韩

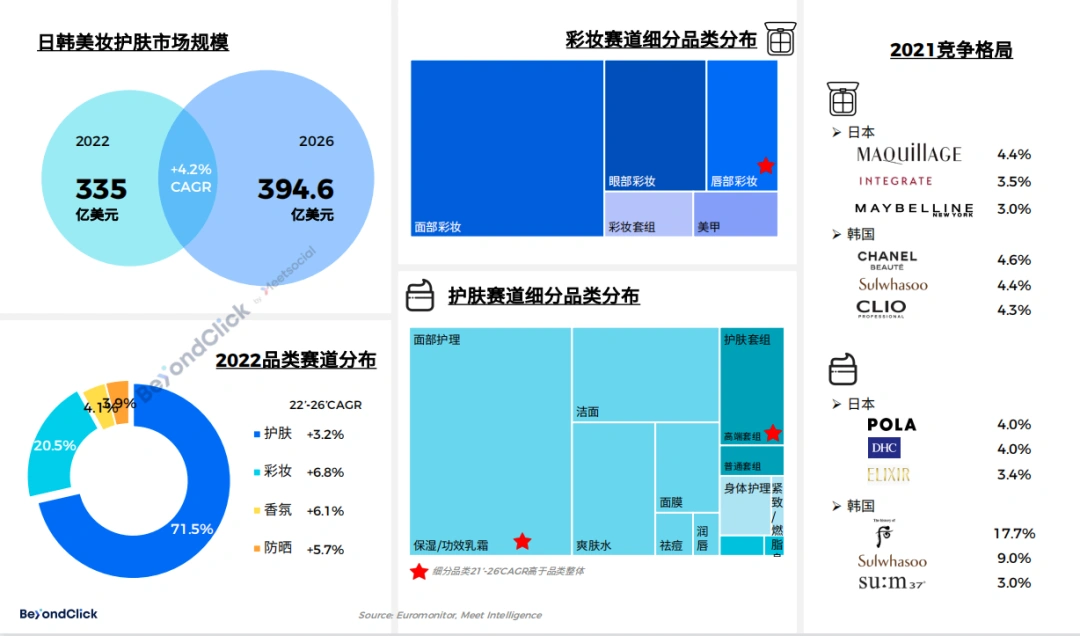

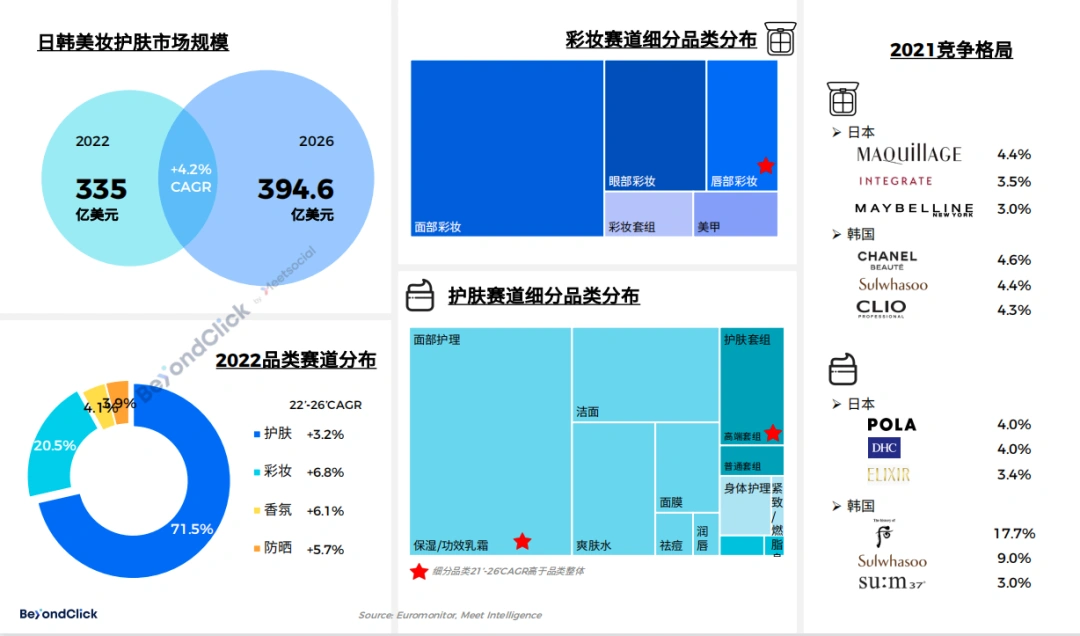

据统计,2022年日韩美妆护肤市场规模达335亿美元(折合人民币2315.55亿元),预计2026年达到394.6亿美元(折合人民币2727.51亿元)。在2021年品牌竞争格局方面,MAQUILLAGE、INTEGRATE、MAYBELLINE为日本彩妆市场前三品牌,POLA、DHC、ELIXIR位列日本护肤市场前三;CHANEL、Sulwhasoo、CLIO为韩国彩妆市场前三品牌,后、Sulwhasoo、SU:M37位列韩国护肤市场前三。

事实上,日韩的护肤市场占比远高于全球平均水平,护肤品类是整个大市场的中流砥柱,大市场的增长机会则更多集中于彩妆行业。从品类结构看,日韩两国消费者对底妆的投资都非常大,市场贡献率远超全球平均水平。相比韩国,日本消费者更愿意在眼妆上下功夫,韩国消费者则更愿意进行DIY美甲。从产品形态看,日本消费者更多购买护肤单品,而韩国消费者更倾向于购买中高端护肤品。另外,在韩国市场,对身体护理的消费明显高于日本。从竞争态势看,日韩彩妆市场涌入了不少海外新品牌;日本的护肤市场格局较为分散,暂无明显的超头部玩家,韩国护肤市场基本被Amore、LG两大集团占据。

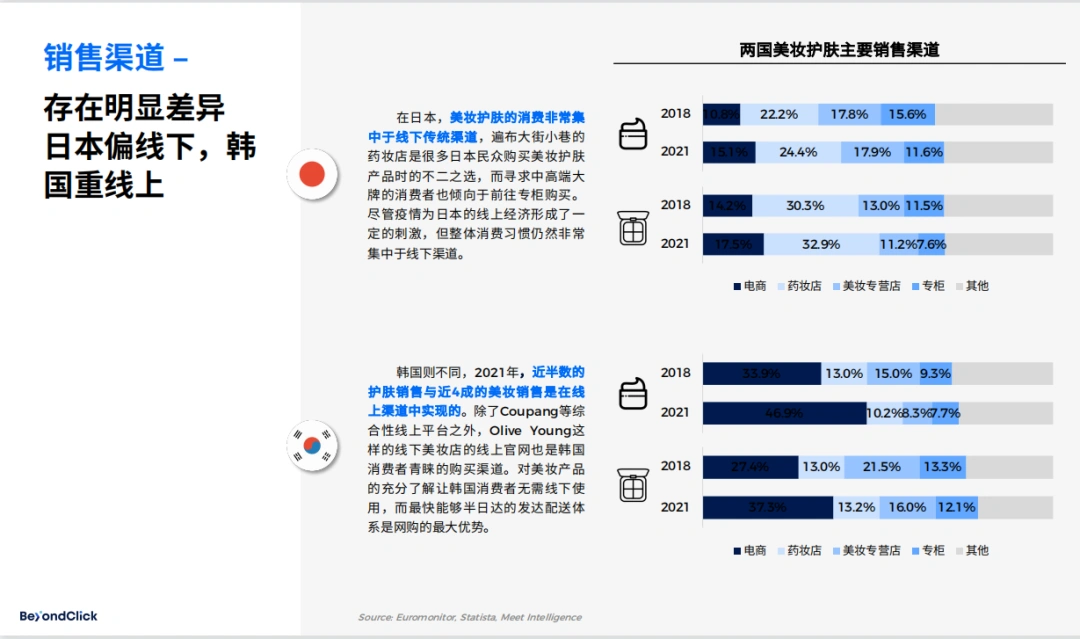

综合来看,日韩护肤引领亚洲乃至世界趋势,呈现植萃成分、发酵成分、极简配方兴起,提倡简化护肤步骤、寻求成分安全与可持续、关注环保与循环使用等市场潮流。在销售渠道上,日韩存在明显差异,日本偏线下,韩国重线上。在日本,美妆护肤的消费集中于线下传统渠道,遍布大街小巷的药妆店是很多日本民众购买美妆护肤产品的不二之选,而寻求中高端大牌的消费者也倾向于前往专柜购买。韩国则不同,据统计,2021年近半数的护肤销售与近4成的美妆销售是在线上渠道实现的。除了Coupang等综合性线上平台之外,类似于Olive Young线下美妆店的线上官网也备受韩国消费者青睐。

据了解,社交媒体是日韩消费者了解美妆护肤新趋势的重要途径,尤其是Instagram平台。现在日本民众更多从Instagram/youtube上获得最新的美妆趋势,Cosmo大赏则是日本消费者心目中的圣经;韩妆在社媒早期网红较少的情况下就一炮而红,美妆博主Pony成为早期韩国美妆风向标代表人物,到现在也有一定的影响力。

(四)拉美

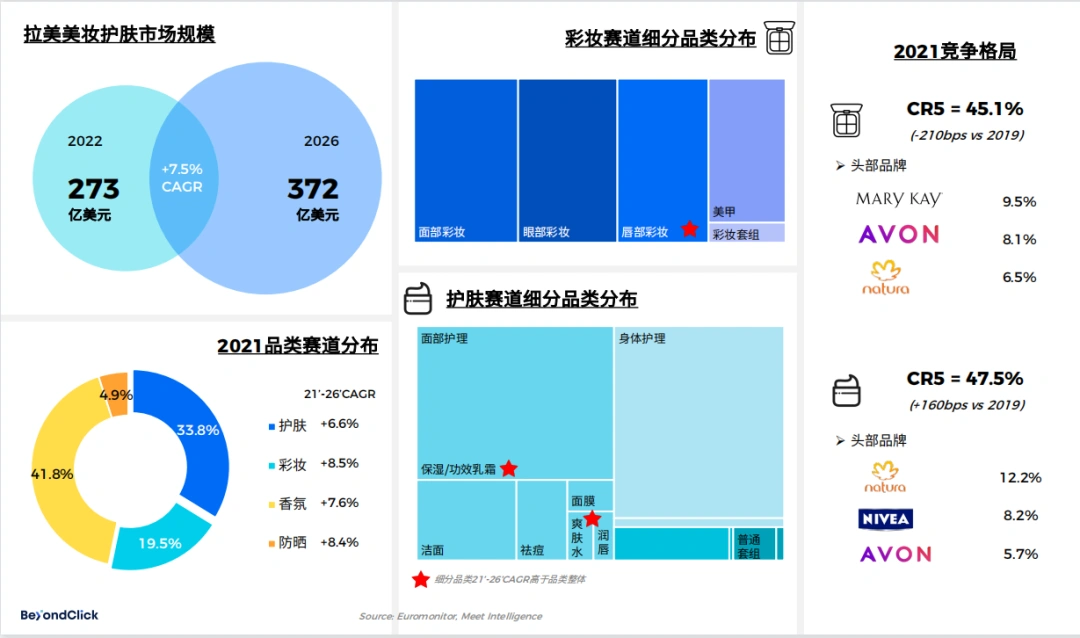

据悉,2022年拉美美妆护肤市场规模为273亿美元(折合人民币1887亿元),预计2026年达372亿美元(折合人民币2571.30亿元)。在竞争格局方面,头部彩妆品牌包括MARY KAY、AVON、natura,头部护肤品牌包括NIVEA、natura、AVON等。

与全球其他地区不同,拉美是一个香氛重点市场,虽然受疫情影响略有收缩,但反弹也较快。另外,拉美人对彩妆的追求较为全面,从面部到指甲全覆盖;DTC品牌对唇妆产品的快速创新也会拉动消费者更迭产品,未来唇妆将成为拉美美妆市场最有潜力的细分产品。

在彩妆品类,拉美彩妆行业竞争格局较为集中,2021年TOP10品牌市占率达到了45.1%。从TOP10,品牌来看,拉美本土彩妆品牌较为强势,头部玩家中60%为本地彩妆产品制造商,中低端价位品牌居多;在护肤品类,拉美本土品牌不多,消费者对天然成分比较重视,喜欢植物或其他天然提取物。因此,拉美市占率增长较明显的品牌都是天然成分的品牌或平价药妆线的品牌。此外,拉美人也会通过美容顾问的方式购买护肤品,顾问直销是重要销售渠道。

结合当地彩妆护肤市场现状,《白皮书》总结了拉美市场几大趋势。在护肤方面,一方面拉美人偏爱油类产品,对抗衰老类产品需求旺盛,关注护肤品的天然与安全;另一方面,拉美消费者较为关注身体护理产品,油类和乳霜类为主流产品类型,带有浓重果香调的产品更受拉美人青睐。而在彩妆方面,拉美市场新老品风格差异大,新品牌看齐国际流行趋势。

与东南亚及美国市场类似,拉美消费者非常容易在线上被各类网红博主和KOL种草,美妆主播对消费者的影响力极大。而从内容形态来看,拉美美妆类博主更喜欢通过短视频使受众身临其境的感受产品。

(一)美国平价彩妆ColourPop

成立于2014年的ColourPop,是专业美妆孵化公司Seed Beauty孵化的第一个快时尚彩妆品牌,2015年就被WWD杂志评为年度增长最快的美妆品牌。据悉,ColourPop的销售渠道非常集中,仅在品牌官网与唯一经销伙伴ULTA(类似Sephora的美妆专营店)进行销售。

ColourPop的不俗表现与强大的研发与供应链实力密不可分,强研发、快生产、轻库存、市场主导是其突出的品牌优势。紧跟时代潮流的ColourPop,一方面以社媒为核心营销阵地,在Twitter、TikTok、Pinterest等平台均有布局,对消费者进行品牌输出;另一方面,ColourPop以完善的网红矩阵对所有爱美、爱玩妆的年轻一代产生持续的影响。除此之外,ColourPop借势多元IP合作实现破圈,并沉淀成了独特的品牌基因。

(二)纯净美妆Glossier

同样诞生于2014年、价格定位为中平价的Glossier,以SkinFirstMakeupSecond、崇尚每个人原生美丽的品牌理念吸引了一众粉丝。其品牌创始人主张展示“每个人真实的美丽”,把美丽哲学打造成用户的理念,以进行品牌理念的强势输出。另外,品牌还利用打造独具话题度的线下旗舰店、开启户外广告宣传计划、寄新品给粉丝试用等方式,全方位拉近与消费者的距离。

(三)国货美妆菲鹿儿

成立于2016年的菲鹿儿,以东南亚为核心市场,多年深耕供应链打造,以快时尚的方式做美妆,“重产品,轻品牌”为其市场策略。菲鹿儿有其独特的品牌优势,如产能充足、迭代周期快、对需求调整块、柔性供应链可控等。

在东南亚市场,菲鹿儿打出了一套漂亮的“出海组合拳”。在品牌策略上,菲鹿儿针对东南亚的广泛人群设置了差异化的品牌矩阵,实现更精准的用户吸引;在引流策略上,菲鹿儿逐渐布局全层次的红人营销资源,长效打造品牌影响力;在推广策略上,菲鹿儿利用多平台多国家媒体矩阵,配合社媒推广深化品牌形象,并且利用多元化KOL内容迎合本地口味,以创意形式助力品牌社交化;在转化策略上,菲鹿儿紧跟重要促销节点,以密集的KOL合作进行全网造势,配合丰富的促销手段加速转化;在留存管理上,菲鹿儿启动私域运营体系,建立品牌社群促进内容分享和粉丝促活。

(四)原创彩妆品牌滋色

成立于2011年的滋色于2019年开启出海征程,出色的产品品质是品牌出海的基石。滋色主工厂曾是国际一线大牌的代工厂,旗下产品沿用了Dior、YSL等一线大牌同厂同源的供应链体系,同时与意大利莹特丽、韩国蔻诗曼嘉等大牌代工厂进行深度合作。

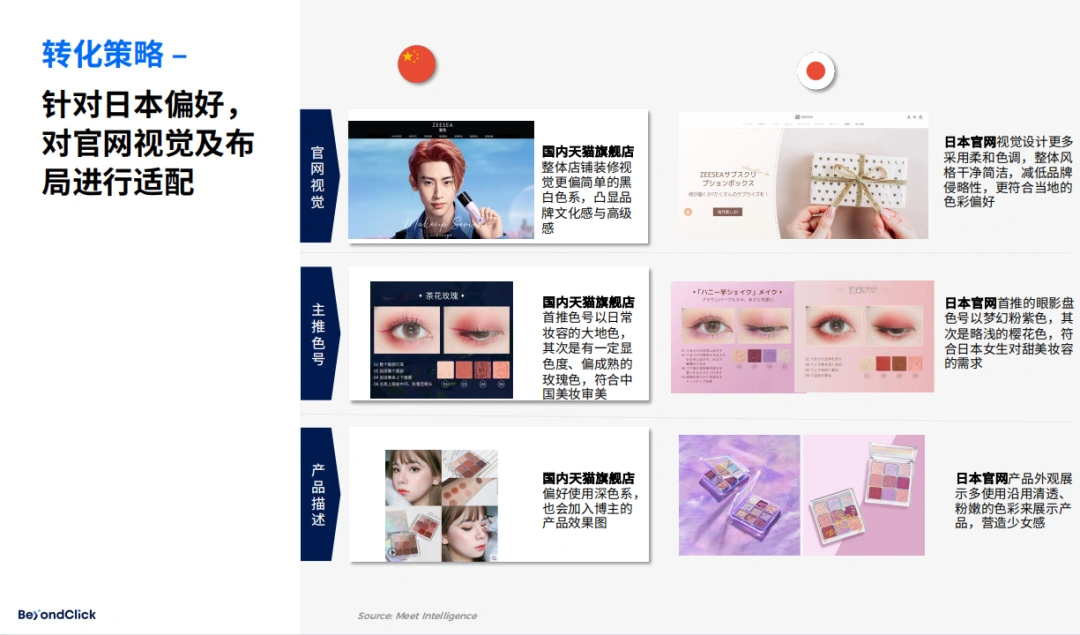

凭借行业多年的积淀,滋色探索出了一套完整的出海打法。在目的地的选择上,滋色以日本为出海首站,充分利用在国内积累的品牌运营经验;在产品策略上,对产品进行深度本地化,以IP化+限定设计把握日本市场流量密码;在渠道策略上,线上线下同步扩张,力求覆盖美妆主流渠道;在转化策略上,针对日本偏好,对官网视觉及布局进行适配;在营销策略上,基于大部分日本消费者对亲近关系的不适应,品牌更注重距离感的打造,以当地人更易接受的方式塑造品牌,并且结合明星与中腰部网红进行全民覆盖。

综合来看,美妆品牌可以从以下几大方向切入目标出海市场:一是价值感,为消费者提供除品牌功效外的额外价值。二是创新力,提升新产品与市场需求的契合度。三是种草力,通过营销方式激发消费者的购买兴趣。四是亲密度,注重品牌私域的建立与运营。五是适应度,要针对不同市场人群、渠道与传播进行适当的策略调整。

为洞察海外市场、紧抓出海红利,5月11日,美妆网将在上海举办2023美妆出海峰会,汇聚8大跨境平台、60+海外买家、200+品牌,更有TikTok、Lazada、OZON等跨境平台高管分享出海趋势及平台玩法,与君共谋出海鸿业。511上海,就等你来!

市中心开出千平大店后,丽颜坊再下“豪注”?| 地标名店⑮

超越大牌、高溢价,这个国货品牌做到了

2023,品牌如何下好出海的“第一盘棋”?

原创文章,作者:美妆网,如若转载,请注明出处:https://www.meiye.net/225542.html